29/03/2017

El mundo laboral está en constante evolución, y una de las modalidades que ha ganado gran popularidad, especialmente en los últimos años, es el trabajo por cuenta propia. Pero, ¿qué significa realmente ser un trabajador por cuenta propia? ¿En qué se diferencia de un empleado tradicional? Comprender estas distinciones es fundamental para quienes consideran emprender este camino o simplemente desean entender mejor el panorama del empleo actual.

En esencia, una persona que trabaja por cuenta propia, también conocida en algunos lugares como cuentapropista o contratista independiente, es aquella que ofrece sus servicios o productos directamente al público en general o a otras empresas, sin estar bajo la subordinación de un único empleador mediante un contrato laboral convencional. A diferencia del asalariado, que trabaja para un patrono y recibe un salario fijo, el cuentapropista opera su propio negocio, ya sea a pequeña o gran escala.

La diversidad de actividades que entran dentro de esta categoría es vasta. Tras eventos como la pandemia, hemos visto un auge en personas que venden artículos a través de plataformas digitales como las redes sociales; esta actividad, si se realiza de forma independiente y directa al consumidor, es un claro ejemplo de trabajo por cuenta propia. Otros ejemplos clásicos incluyen a profesionales como estilistas, jardineros, o panaderos que venden sus productos directamente. Si estos individuos brindan sus servicios o venden sus bienes al público y no dependen de un patrono que les dicte horarios, lugar de trabajo o les proporcione los medios, se consideran trabajadores por cuenta propia.

- Tus Primeros Pasos como Cuentapropista: Registro y Formalidades

- Impuestos y Contribuciones: Un Área Clave

- Diferencias Fundamentales: Cuenta Propia vs. Cuenta Ajena

- Tipos de Trabajadores por Cuenta Propia (Según el Contexto Presentado)

- Cotización a la Seguridad Social: Un Punto Clave de Diferencia

- ¿Puedes Ser Empleado y Cuentapropista a la Vez? Pluriactividad vs. Pluriempleo

- Responsabilidad y Gestión: Aspectos a Considerar

- Preguntas Frecuentes sobre el Trabajo por Cuenta Propia

Tus Primeros Pasos como Cuentapropista: Registro y Formalidades

Iniciar actividades por cuenta propia conlleva una serie de responsabilidades formales que son cruciales para operar dentro del marco legal. Uno de los deberes primordiales que enfrentan los cuentapropistas es la necesidad de registrarse formalmente como comerciante. En contextos como el presentado en una de las fuentes, esto implica registrarse en el Departamento de Hacienda a través de su portal digital y solicitar un certificado de Registro de Comerciantes.

Este registro no es un simple trámite; es el paso inicial para formalizar tu actividad económica y cumplir con las obligaciones fiscales correspondientes. Ignorar este requisito puede acarrear consecuencias legales y financieras significativas a futuro. La formalización te establece como una entidad económica reconocida, lo cual es vital para la transparencia y el cumplimiento de tus deberes tributarios.

Impuestos y Contribuciones: Un Área Clave

La gestión fiscal es, quizás, uno de los aspectos más complejos y vitales del trabajo por cuenta propia. A diferencia de los empleados, a quienes su empleador les retiene los impuestos directamente de su nómina, los cuentapropistas son responsables de calcular, reportar y pagar sus propios impuestos.

Los ingresos generados por las actividades por cuenta propia deben ser informados anualmente en la planilla de contribución sobre ingresos ante la autoridad fiscal correspondiente (como el Departamento de Hacienda en el contexto de la primera fuente). Además del impuesto sobre la renta, estos ingresos están sujetos al impuesto sobre el trabajo por cuenta propia, el cual, según la misma fuente, debe ser reportado en una planilla separada ante la autoridad tributaria federal (como el IRS, por sus siglas en inglés).

Una ventaja significativa para los trabajadores por cuenta propia es la posibilidad de deducir de su planilla de contribución sobre ingresos los gastos ordinarios y necesarios en los que hayan incurrido para llevar a cabo su actividad de negocio. Estos gastos pueden variar enormemente dependiendo del tipo de negocio, pero ejemplos comunes incluyen pagos por materiales, gastos relacionados con el uso de un vehículo de motor para el negocio y la adquisición de uniformes, entre otros.

Es fundamental conservar la evidencia de todos estos gastos (facturas, recibos, etc.), aunque no sea necesario presentarlos junto con la planilla. Esta documentación es tu respaldo en caso de una auditoría o revisión por parte de las autoridades fiscales. Algunos gastos, como el pago por servicios de internet, arrendamiento de locales o equipos, y telecomunicaciones, pueden requerir la preparación de declaraciones informativas específicas e, incluso, en ciertos casos, un Informe de Procedimientos Previamente Acordados o un Estado Financiero Auditado para poder ser reclamados como deducciones.

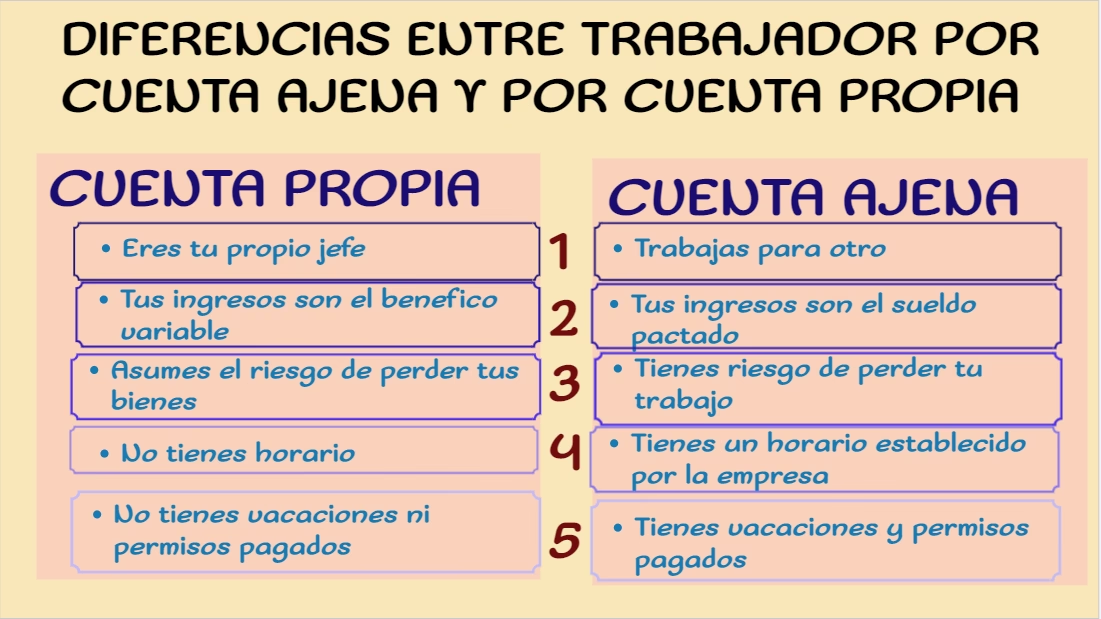

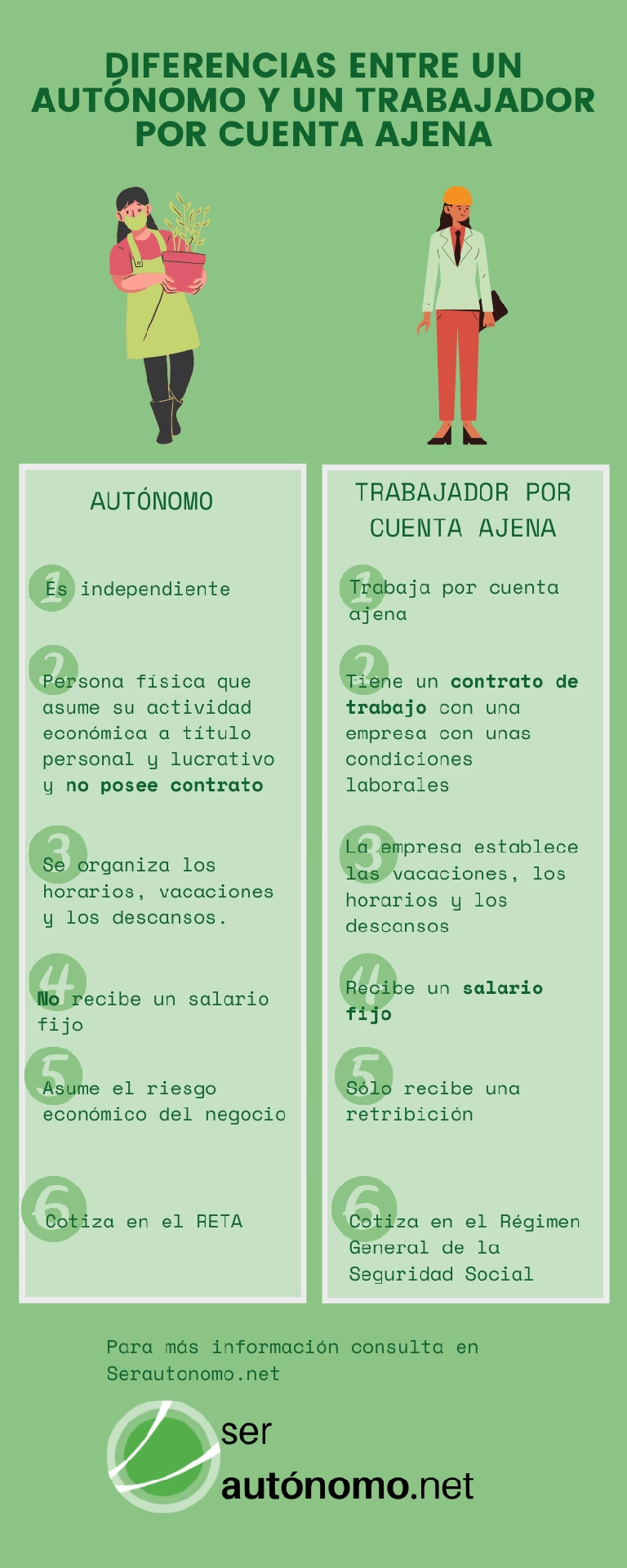

Diferencias Fundamentales: Cuenta Propia vs. Cuenta Ajena

Para entender completamente el trabajo por cuenta propia, es útil compararlo directamente con el trabajo por cuenta ajena. Las diferencias radican en la estructura de la relación laboral, la gestión del trabajo y las responsabilidades.

Un trabajador por cuenta ajena opera bajo un contrato de trabajo y sigue las directrices de una empresa o patrono. Sus características principales incluyen:

- Está sujeto a horarios, descansos y un lugar de trabajo determinado por la dirección de la empresa.

- Depende completamente de su empleador, quien le proporciona los medios y herramientas para realizar sus tareas.

- No participa directamente ni de los beneficios ni de los riesgos económicos de la actividad empresarial; su compensación es un salario pactado previamente.

- Su responsabilidad legal generalmente se limita al cumplimiento de sus funciones laborales.

Por otro lado, el trabajador por cuenta propia o autónomo (término común en otros contextos, como el de la segunda fuente), es una persona física que realiza una actividad profesional de forma habitual, personal y directa, con fines lucrativos. Sus características distintivas son:

- No está sujeto a un contrato de trabajo con un empleador único.

- Tiene flexibilidad para determinar sus propios horarios, lugar de trabajo y métodos, aunque esto implica una mayor autogestión.

- Puede utilizar, de manera eventual, el servicio remunerado de otras personas.

- Puede ser titular de un establecimiento abierto al público.

- Su responsabilidad puede ser ilimitada, respondiendo de sus actividades profesionales con todos sus bienes, lo que difumina la línea entre su patrimonio personal y empresarial (aunque existen estructuras, como las sociedades, que modifican esto).

- Asume directamente tanto los riesgos como los beneficios de su actividad.

Aquí presentamos una tabla comparativa que resume estas diferencias clave:

| Aspecto | Trabajador por Cuenta Ajena (Empleado) | Trabajador por Cuenta Propia (Cuentapropista/Autónomo) |

|---|---|---|

| Relación Laboral | Contrato de trabajo con un empleador | No hay contrato laboral con un empleador único; relación comercial con clientes |

| Dirección y Control | Sujeto a las directrices del empleador | Autogestión; determina cómo y cuándo trabajar |

| Medios de Trabajo | Proporcionados por el empleador | Debe proporcionarlos él mismo |

| Riesgos y Beneficios | No participa directamente; recibe salario fijo | Asume riesgos y obtiene beneficios directos de su actividad |

| Responsabilidad | Generalmente limitada al ámbito laboral | Puede ser ilimitada (responde con bienes personales), dependiendo de la estructura legal |

| Horarios | Fijos, determinados por el empleador | Flexibles (aunque a menudo requieren más horas) |

| Registro Formal | No requiere registro como comerciante (lo hace el empleador) | Requiere registro como comerciante/actividad profesional |

| Impuestos | Retenidos por el empleador; paga impuesto sobre la renta | Calcula y paga sus propios impuestos (renta, trabajo por cuenta propia); puede deducir gastos |

| Seguridad Social | Cotiza en Régimen General (aportes de empleado y empleador) | Cotiza en un régimen especial (ej. RETA en España); paga su propia cuota |

Tipos de Trabajadores por Cuenta Propia (Según el Contexto Presentado)

Es importante notar que, dependiendo del contexto geográfico y la legislación local, pueden existir diferentes categorías o tipos de trabajadores por cuenta propia. La segunda fuente proporcionada, que parece describir el sistema en España, menciona varias clasificaciones:

- Autónomos "Generales": Aquellos que gestionan pequeños negocios o trabajan en actividades profesionales sujetas a un impuesto específico (IAE).

- Profesionales Liberales: Incluyen profesionales colegiados (médicos, abogados) y no colegiados (redactores, programadores) que a menudo retienen impuestos en sus facturas a empresas.

- Autónomos Societarios: Profesionales que se constituyen como sociedad mercantil. Su principal diferencia es que su responsabilidad es limitada (no responden con bienes personales), aunque su base de cotización suele ser más alta.

- Autónomos TRADE (Económicamente Dependientes): Aquellos cuyo volumen de facturación depende en al menos un 75% de un solo cliente. Esta figura ha generado debate, especialmente en relación con los "falsos autónomos", que son empleados encubiertos bajo esta modalidad para evitar costos laborales.

- Otros Autónomos: Incluyen regímenes específicos como los autónomos en régimen colaborativo (familiares directos que trabajan juntos) o los autónomos en régimen agrario (sector agrícola), cada uno con sus particularidades fiscales y de cotización.

Comprender estas categorías es útil si operas en un sistema legal que las contempla, ya que cada tipo puede tener requisitos y obligaciones ligeramente diferentes.

La forma en que los trabajadores por cuenta ajena y por cuenta propia aportan a la seguridad social es una de las diferencias más marcadas y con mayor impacto en sus finanzas. Mientras que en el trabajo por cuenta ajena la base de cotización se comparte entre el empleado y el empleador y cubre diversos conceptos (contingencias comunes, accidentes laborales, etc.), el trabajador por cuenta propia generalmente asume el costo total de su cotización.

En el sistema descrito en la segunda fuente (el Régimen Especial de Trabajadores Autónomos o RETA), la cuota a la Seguridad Social es abonada íntegramente por el propio trabajador. Este sistema ha visto evoluciones, como el implementado en 2023, que establece un sistema de cotizaciones basado en los rendimientos netos del trabajador, estructurado en diferentes tramos.

Según este nuevo sistema, la cuota mensual varía en función de los ingresos reales obtenidos. Se establecen tramos de rendimientos netos, cada uno asociado a una base de cotización mínima y una cuota mensual correspondiente. La normativa prevé que estas bases y cuotas se ajusten en los años siguientes, buscando que quienes menos ingresan paguen menos y quienes más ingresan paguen más.

Por ejemplo, la tabla presentada indica que un autónomo con ingresos netos de 1.400 euros al mes pagaría una cuota mínima de 294 euros mensuales con una base mínima de cotización de 960,78 euros (según los datos de 2023 mencionados).

El funcionamiento de este sistema requiere que el trabajador por cuenta propia estime sus ingresos netos mensuales y lo comunique a la Seguridad Social para ser ubicado en el tramo adecuado. Esta estimación puede modificarse periódicamente (por ejemplo, cada dos meses) a través de medios telemáticos. La Seguridad Social incluso ofrece herramientas como simuladores para facilitar esta tarea.

Es crucial entender que estas estimaciones están sujetas a verificación posterior. Las autoridades de seguridad social cotejarán los rendimientos estimados con los ingresos reales declarados ante la autoridad fiscal (como la Agencia Tributaria). Si el autónomo pagó de más basándose en una estimación superior a sus ingresos reales, se le devolverá la diferencia. Por el contrario, si estimó menos ingresos de los que realmente tuvo, deberá abonar la diferencia correspondiente.

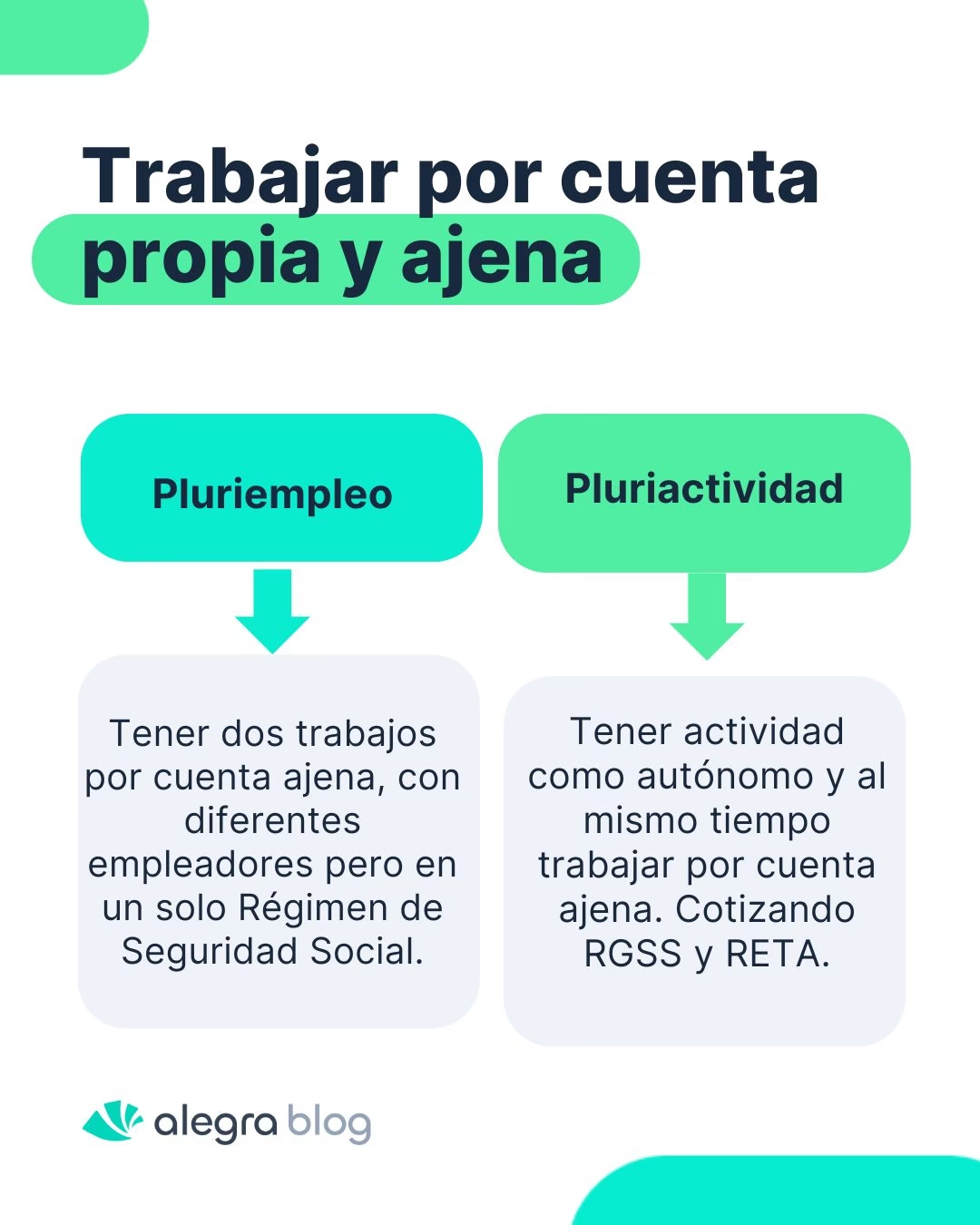

¿Puedes Ser Empleado y Cuentapropista a la Vez? Pluriactividad vs. Pluriempleo

Una pregunta común es si es posible combinar el trabajo por cuenta ajena con actividades por cuenta propia. La respuesta es sí, y esta situación se conoce como pluriactividad. Un profesional en situación de pluriactividad está dado de alta simultáneamente en el Régimen General de la Seguridad Social (como empleado por cuenta ajena) y en el régimen especial de trabajadores por cuenta propia (como el RETA).

Es importante no confundir la pluriactividad con el pluriempleo. El pluriempleo ocurre cuando una persona trabaja para dos o más empleadores diferentes, pero todas sus actividades se rigen por contratos de trabajo y se encuentran dentro del mismo régimen de seguridad social (generalmente, el Régimen General). En la pluriactividad, la persona ejerce actividades en dos regímenes de seguridad social distintos.

Responsabilidad y Gestión: Aspectos a Considerar

La responsabilidad ilimitada es un rasgo distintivo del autónomo como persona física. Esto significa que, en caso de deudas o reclamaciones derivadas de su actividad profesional, no solo responde con los bienes afectos a su negocio, sino también con su patrimonio personal (casa, coche, ahorros, etc.). Esta es una diferencia crucial respecto a las sociedades o algunos tipos específicos de autónomos (como los societarios) donde la responsabilidad puede estar limitada al capital aportado a la empresa.

La gestión administrativa y contable también recae directamente sobre el trabajador por cuenta propia. Debe encargarse de llevar un registro adecuado de ingresos y gastos, preparar y presentar declaraciones de impuestos y, en algunos casos, gestionar facturas electrónicas. Afortunadamente, existen herramientas tecnológicas que pueden simplificar estas tareas, ayudando a llevar la contabilidad al día y minimizar errores, ya sea que se trabaje por cuenta ajena con actividades complementarias o enteramente por cuenta propia.

Preguntas Frecuentes sobre el Trabajo por Cuenta Propia

A continuación, respondemos algunas preguntas comunes:

¿Es lo mismo cuentapropista, autónomo y contratista independiente?

Sí, generalmente estos términos se refieren a la misma figura: una persona que trabaja de forma independiente, ofreciendo sus servicios o productos directamente al público o empresas, sin estar bajo la subordinación de un empleador tradicional. La terminología puede variar según el país o la región.

¿Necesito registrarme formalmente si solo vendo cosas por internet ocasionalmente?

Según la información proporcionada, actividades de negocio como vender artículos a través de redes sociales son consideradas trabajo por cuenta propia. Uno de los deberes mencionados es registrarse como comerciante. La habitualidad y el fin lucrativo suelen ser criterios clave para determinar la obligación de registro.

¿Qué impuestos debo pagar como trabajador por cuenta propia?

Debes reportar tus ingresos en la planilla de contribución sobre ingresos y pagar el impuesto correspondiente. Adicionalmente, estás sujeto al impuesto sobre el trabajo por cuenta propia, que cubre aspectos como seguridad social y medicare.

¿Puedo deducir todos mis gastos?

Puedes deducir los gastos ordinarios y necesarios en los que incurres directamente para generar tus ingresos. Es vital conservar la evidencia de estos gastos. Algunos gastos específicos pueden tener requisitos adicionales para su deducción.

¿Qué documentación de gastos debo guardar?

Debes conservar facturas, recibos, estados de cuenta y cualquier otro documento que respalde los gastos que reclamas como deducciones en tu planilla.

¿Qué es la pluriactividad?

La pluriactividad es la situación en la que una persona trabaja simultáneamente como empleado por cuenta ajena (cotizando en el Régimen General) y como trabajador por cuenta propia (cotizando en su régimen especial, como el RETA).

¿Cómo se calcula mi cuota de seguridad social si soy autónomo (en el sistema RETA)?

En el sistema basado en tramos de rendimientos netos (como el implementado en 2023 en España), debes estimar tus ingresos netos mensuales para que la Seguridad Social te ubique en un tramo de cotización. La cuota se determina según ese tramo y se ajusta posteriormente en función de tus ingresos reales declarados a la autoridad fiscal.

Trabajar por cuenta propia ofrece independencia y flexibilidad, pero también implica mayores responsabilidades administrativas, fiscales y de gestión. Comprender a fondo estas implicaciones es el primer paso para decidir si este modelo de trabajo se alinea con tus objetivos y capacidades.

Si quieres conocer otros artículos parecidos a Cuentapropista vs. Empleado: Diferencias Clave puedes visitar la categoría Empleo.