12/01/2016

El trabajo de auditoría de una empresa es una función esencial en el mundo de los negocios, actuando como un pilar de la transparencia y la confianza. Lejos de ser una simple revisión de números, implica un examen sistemático y detallado de los registros financieros, las operaciones, los sistemas de control interno y el cumplimiento de las normativas de una organización. El profesional encargado de esta labor, el auditor, juega un papel crítico para asegurar que la información presentada por la empresa sea fiel, confiable y esté en línea con las leyes y estándares aplicables.

- ¿Qué Significa Realmente Auditar una Empresa?

- Los Diferentes Tipos de Auditoría

- El Rol Diário del Auditor: Funciones y Responsabilidades

- Auditor Interno vs. Auditor Externo: Un Cuadro Comparativo

- La Importancia Fundamental de la Auditoría

- El Riguroso Proceso de Auditoría: Un Vistazo Detallado

- Habilidades y Cualificaciones para ser Auditor

- Preguntas Frecuentes sobre el Trabajo de Auditoría

¿Qué Significa Realmente Auditar una Empresa?

Auditar una empresa significa someterla a un proceso de evaluación objetiva de sus estados financieros y de sus operaciones para determinar si reflejan la realidad económica y si se adhieren a los principios y normativas establecidos. El auditor utiliza diversas técnicas y procedimientos para recopilar evidencia que le permita formar una opinión independiente sobre la fiabilidad de la información.

Este proceso no solo busca detectar errores o posibles fraudes, sino también identificar ineficiencias en los procesos y debilidades en los controles internos que puedan poner en riesgo los activos de la empresa o la fiabilidad de su información. Es una función que requiere un alto grado de profesionalismo, ética y un escepticismo saludable.

Los Diferentes Tipos de Auditoría

La auditoría no es un concepto monolítico; existen diversas modalidades que se aplican según el objetivo y el alcance de la revisión:

Auditoría Financiera

Es la forma más reconocida. Su propósito es examinar los estados financieros de una empresa (balance general, estado de resultados, estado de flujos de efectivo, etc.) para emitir una opinión sobre si presentan razonablemente, en todos los aspectos materiales, la situación financiera y los resultados de las operaciones de acuerdo con un marco contable específico (como las NIIF o GAAP). Esta auditoría suele ser realizada por firmas externas independientes.

Auditoría Operacional

Se enfoca en evaluar la eficiencia y efectividad de los procesos y operaciones de negocio de una empresa. Busca identificar áreas donde se pueden mejorar los procedimientos, reducir costos, optimizar el uso de recursos y aumentar la productividad. A menudo la llevan a cabo los auditores internos.

Auditoría de Cumplimiento

Verifica si la empresa está cumpliendo con las leyes, regulaciones, políticas internas, contratos y otros requisitos normativos que le son aplicables. Es vital en sectores altamente regulados como el financiero, el farmacéutico o el energético.

Auditoría de Sistemas (TI)

Evalúa la infraestructura y los sistemas de tecnología de la información para asegurar su seguridad, confiabilidad y eficiencia. Es crucial dada la dependencia actual de las empresas de sus sistemas informáticos.

Auditoría Interna vs. Externa

Más allá del tipo de auditoría por su alcance, existe una distinción fundamental basada en quién la realiza:

- Auditoría Interna: Realizada por un departamento dentro de la propia empresa. Su objetivo es ayudar a la dirección y al consejo a gestionar riesgos, mejorar controles y procesos. Reportan generalmente al comité de auditoría del consejo.

- Auditoría Externa: Llevada a cabo por una firma de auditoría totalmente independiente. Su objetivo es dar una opinión pública sobre los estados financieros para ofrecer confianza a terceros (inversores, bancos, reguladores).

El Rol Diário del Auditor: Funciones y Responsabilidades

El trabajo de un auditor es multifacético y requiere una combinación de habilidades técnicas, analíticas y de comunicación. Las funciones clave incluyen:

- Planificación de la Auditoría: Comprender el negocio del cliente, identificar riesgos, definir el alcance y los objetivos de la auditoría.

- Evaluación de Controles Internos: Analizar y probar los sistemas que la empresa tiene implementados para proteger sus activos y asegurar la fiabilidad de su información.

- Realización de Pruebas Sustantivas: Examinar transacciones y saldos de cuentas para verificar su exactitud y existencia. Esto puede implicar revisar facturas, contratos, conciliaciones bancarias, etc.

- Recopilación de Evidencia: Obtener suficiente evidencia de auditoría adecuada a través de inspecciones, observaciones, indagaciones, confirmaciones y procedimientos analíticos.

- Documentación del Trabajo: Preparar papeles de trabajo detallados que registren los procedimientos realizados, la evidencia obtenida y las conclusiones alcanzadas.

- Comunicación de Hallazgos: Discutir las deficiencias encontradas y las posibles correcciones con la gerencia de la empresa auditada.

- Emisión del Informe: Preparar y emitir un informe formal que comunica los resultados de la auditoría, incluida la opinión (en auditorías financieras) y las recomendaciones de mejora.

El auditor debe ser meticuloso, objetivo y capaz de trabajar bajo presión, especialmente durante los periodos de cierre fiscal.

Auditor Interno vs. Auditor Externo: Un Cuadro Comparativo

Para entender mejor las diferencias entre los dos roles principales, veamos una comparación directa:

| Característica | Auditor Interno | Auditor Externo |

|---|---|---|

| Relación Laboral | Empleado de la empresa auditada | Empleado de una firma de auditoría independiente |

| Objetivo Principal | Mejorar la gestión de riesgos, controles y gobierno corporativo; servir a la dirección y al consejo. | Emitir una opinión independiente sobre los estados financieros para dar confianza a terceros. |

| Independencia | Reporta funcionalmente al consejo/comité de auditoría; administrativamente a la dirección. Cierta independencia, pero dentro de la estructura. | Totalmente independiente de la empresa auditada. Esencial para la credibilidad de la opinión. |

| Alcance | Amplio: puede cubrir aspectos financieros, operativos, de cumplimiento, de TI, etc., según las necesidades de la empresa. | Principalmente enfocado en los estados financieros y los controles internos relacionados con la información financiera. |

| Reporte | A la alta dirección y al consejo/comité de auditoría. Los informes suelen ser internos y confidenciales. | Emite un informe público dirigido a los accionistas o propietarios de la empresa. |

| Regulación | Regido por estándares internos y, a menudo, por las Normas Internacionales de Auditoría Interna (IIA). | Regido por Normas Internacionales de Auditoría (NIA) o estándares locales (PCAOB en EE.UU.), y regulaciones de mercados de valores. |

Ambos roles son vitales y se complementan para fortalecer el sistema de control interno y la gobernanza de una organización.

La Importancia Fundamental de la Auditoría

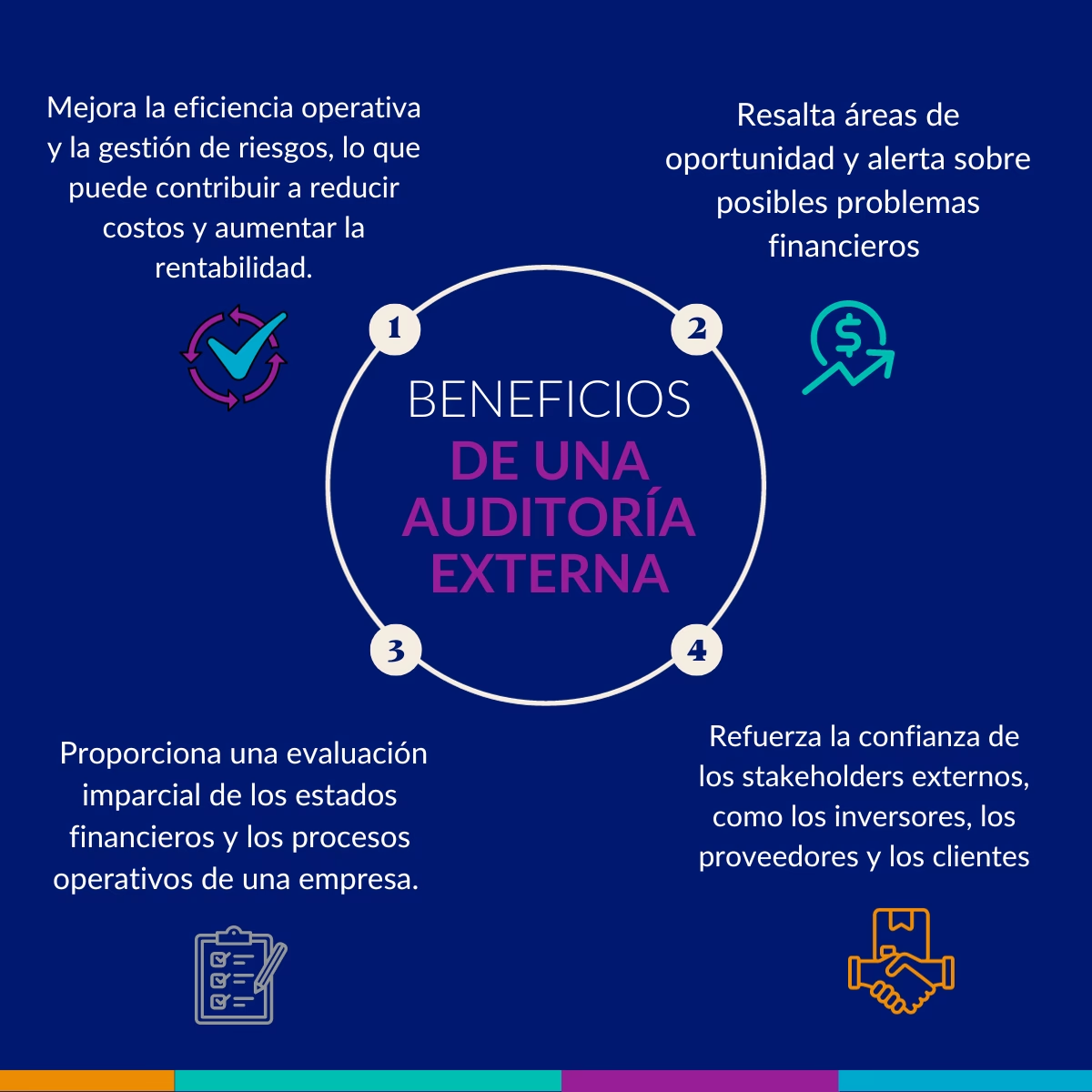

¿Por qué las empresas invierten tiempo y recursos significativos en la auditoría? Su importancia radica en los múltiples beneficios que aporta:

- Generación de Confianza: Una opinión de auditoría externa limpia aumenta la credibilidad de los estados financieros para inversores, prestamistas, clientes y reguladores, facilitando el acceso a capital.

- Detección y Prevención de Fraudes y Errores: El proceso de auditoría está diseñado para identificar errores materiales y ser un elemento disuasorio contra el fraude.

- Mejora de Controles Internos: Los auditores identifican debilidades en los sistemas de control interno y hacen recomendaciones para fortalecerlos, lo que mejora la eficiencia operativa y reduce riesgos.

- Cumplimiento Normativo: Ayuda a asegurar que la empresa cumple con las complejas leyes y regulaciones, evitando multas y litigios.

- Mejora en la Toma de Decisiones: La información financiera auditada proporciona una base más fiable para que la gerencia y el consejo tomen decisiones estratégicas informadas.

- Identificación de Riesgos Operacionales: Especialmente a través de la auditoría interna, se identifican y evalúan riesgos en diversas áreas del negocio.

La auditoría es, por tanto, una inversión en la salud financiera y operativa a largo plazo de la empresa.

El Riguroso Proceso de Auditoría: Un Vistazo Detallado

Realizar una auditoría es un proceso estructurado que sigue una serie de pasos lógicos y rigurosos para asegurar que se obtenga evidencia suficiente y adecuada. Aunque puede variar ligeramente, un proceso típico de auditoría externa incluye:

1. Aceptación del Cliente y Planificación Inicial

Antes de aceptar un nuevo cliente, la firma de auditoría evalúa si tiene la capacidad y la independencia necesarias. Una vez aceptado, se inicia la planificación. Esta fase es crucial y sienta las bases para todo el trabajo posterior. Implica:

- Obtener un profundo conocimiento del negocio del cliente, su industria, su entorno económico y regulatorio.

- Evaluar los riesgos inherentes del negocio, es decir, la susceptibilidad de los estados financieros a errores materiales antes de considerar los controles internos.

- Establecer la estrategia general de auditoría y desarrollar un plan detallado que especifique la naturaleza, el momento y el alcance de los procedimientos a realizar.

- Determinar la materialidad, que es el umbral de error que se considera significativo para los usuarios de los estados financieros.

- Asignar el equipo de auditoría adecuado, considerando sus habilidades y experiencia.

Una planificación defectuosa puede comprometer la calidad de toda la auditoría.

2. Evaluación del Control Interno

Un sistema de control interno robusto reduce la probabilidad de errores y fraudes. El auditor evalúa el diseño e implementación de los controles internos relevantes para la auditoría financiera. Esto implica:

- Comprender los flujos de procesos clave de la empresa (ciclos de ingresos, compras, nómina, etc.).

- Identificar los controles clave diseñados para mitigar los riesgos de errores materiales.

- Evaluar si estos controles están diseñados e implementados de manera efectiva.

- Si el auditor planea confiar en la efectividad de los controles para reducir la cantidad de pruebas sustantivas, debe realizar pruebas de controles para asegurarse de que están operando eficazmente durante todo el período.

La fortaleza o debilidad del control interno influye directamente en la naturaleza, momento y alcance de las pruebas sustantivas.

3. Realización de Pruebas Sustantivas

Esta es la fase donde se verifica la exactitud de las transacciones y saldos de las cuentas. Las pruebas sustantivas buscan detectar errores materiales directamente en los importes reportados. Incluyen:

- Procedimientos Analíticos Sustantivos: Consisten en evaluar información financiera mediante el análisis de relaciones plausibles entre datos financieros y no financieros. Por ejemplo, comparar el gasto de nómina con el número de empleados, o analizar las tendencias de ventas por producto.

- Pruebas de Detalles: Examen de partidas individuales dentro de las cuentas. Esto puede ser:

- *Confirmaciones:* Contactar a terceros (clientes, proveedores, bancos) para verificar saldos.

- *Inspección:* Examinar documentos físicos o electrónicos (facturas, contratos, escrituras).

- *Observación:* Presenciar un proceso o recuento físico (por ejemplo, el inventario).

- *Recálculo:* Verificar la precisión matemática de documentos o registros.

- *Indagación:* Hacer preguntas al personal de la empresa para obtener información.

La combinación de procedimientos analíticos y pruebas de detalles se determina en función de la evaluación de riesgos y la efectividad de los controles internos.

4. Finalización de la Auditoría

Una vez completadas las pruebas, el auditor realiza procedimientos de cierre para asegurarse de que se han abordado todos los asuntos significativos. Esto incluye:

- Revisar eventos posteriores al cierre del período auditado que puedan afectar los estados financieros.

- Evaluar el cumplimiento de las revelaciones en los estados financieros.

- Obtener representaciones escritas de la gerencia confirmando la integridad y exactitud de la información proporcionada.

- Realizar una revisión general de los estados financieros para evaluar su presentación en conjunto.

- Evaluar la suficiencia y adecuación de la evidencia obtenida.

5. Emisión del Informe de Auditoría

El paso final es la comunicación formal de los resultados. Para una auditoría financiera externa, esto se materializa en el informe del auditor independiente, que contiene la opinión sobre si los estados financieros presentan razonablemente la situación de la empresa. Como se mencionó, las opiniones pueden ser limpias, con salvedades, adversas o una denegación de opinión. Este informe es crucial para la toma de decisiones de los usuarios de la información.

Todo este proceso requiere una gran diligencia y adherencia a las normas de auditoría.

Habilidades y Cualificaciones para ser Auditor

Para emprender una carrera en auditoría, se necesita una base académica sólida y un conjunto de habilidades personales y técnicas:

- Formación Académica: Generalmente se requiere un grado en Contabilidad, Finanzas, Administración de Empresas o Economía. Un máster en áreas relacionadas o contabilidad suele ser una ventaja.

- Conocimientos Técnicos: Dominio de principios contables (NIIF, GAAP locales), normas de auditoría (NIA), legislación fiscal y mercantil relevante.

- Certificaciones Profesionales: Obtener certificaciones reconocidas internacionalmente como el CPA (Contador Público Certificado), CIA (Auditor Interno Certificado) o CISA (Auditor de Sistemas de Información Certificado) es fundamental para el progreso profesional y la credibilidad.

- Habilidades Analíticas: Capacidad para analizar datos complejos, identificar patrones, evaluar riesgos y resolver problemas.

- Atención al Detalle: Fundamental para detectar errores y asegurar la precisión.

- Habilidades de Comunicación: Capacidad para explicar hallazgos técnicos de manera clara, tanto oralmente como por escrito, y para interactuar eficazmente con los clientes y colegas.

- Manejo de Software: Dominio de hojas de cálculo avanzadas, software de auditoría y sistemas ERP.

- Ética e Integridad: Un compromiso inquebrantable con la objetividad, la confidencialidad y la independencia.

Ser un auditor competente va más allá de los números; implica ser un asesor de confianza y un garante de la transparencia.

Preguntas Frecuentes sobre el Trabajo de Auditoría

Surgen muchas dudas sobre esta profesión. Aquí abordamos algunas de las más comunes:

¿Es el trabajo de auditoría solo para matemáticos o contadores?

Si bien una sólida base en contabilidad y finanzas es esencial, el trabajo de auditoría requiere mucho más. Implica investigación, análisis lógico, resolución de problemas, comunicación y gestión de relaciones. No es puramente cuantitativo.

¿Cuál es la temporada alta para los auditores?

La temporada alta tradicionalmente ocurre después del cierre del año fiscal de la mayoría de las empresas (a menudo a finales de año o principios del siguiente), cuando se auditan los estados financieros anuales. Durante este tiempo, las horas de trabajo suelen ser más largas.

¿Es un trabajo con mucho estrés?

Puede serlo, especialmente durante la temporada alta y al enfrentar plazos ajustados o situaciones complejas con los clientes. Sin embargo, muchos profesionales encuentran la naturaleza desafiante y la oportunidad de aprender y crecer muy gratificantes.

¿Cuánto se viaja como auditor?

El volumen de viajes varía significativamente. Los auditores externos, especialmente en firmas grandes, pueden viajar frecuentemente a las ubicaciones de sus clientes. Los auditores internos pueden viajar entre las diferentes sedes de su propia empresa. La cantidad de viajes también depende del nivel y la especialización.

¿Qué oportunidades de crecimiento existen en auditoría?

La trayectoria profesional es clara, desde asistente hasta senior, gerente, director y finalmente socio (en firmas externas) o director de auditoría interna. También es una excelente base para pasar a roles en finanzas corporativas, contabilidad, consultoría o gestión de riesgos.

¿Es lo mismo que la contabilidad forense?

La contabilidad forense es una especialización dentro de la contabilidad que a menudo se relaciona con la auditoría. Se enfoca en investigar fraudes y disputas financieras, utilizando tanto habilidades de contabilidad como de investigación. Los auditores pueden especializarse en esta área.

En conclusión, el trabajo de auditoría es una carrera desafiante pero muy gratificante, fundamental para la salud financiera y la credibilidad de las organizaciones en el complejo entorno económico actual.

Si quieres conocer otros artículos parecidos a Auditor de Empresas: ¿En Qué Consiste el Trabajo? puedes visitar la categoría Empleo.