29/03/2015

El mundo laboral está lleno de términos que, a primera vista, pueden parecer complejos. Uno de los más fundamentales, especialmente cuando hablamos de impuestos y finanzas personales, es el de los rendimientos del trabajo. Entender qué son y cómo funcionan es crucial para cualquier persona que perciba ingresos derivados de una actividad por cuenta ajena, ya que constituyen la base para calcular impuestos tan importantes como el Impuesto sobre la Renta de las Personas Físicas (IRPF).

En esencia, los rendimientos del trabajo engloban todas aquellas contraprestaciones o utilidades que se derivan, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria. No se limitan únicamente al salario base, sino que abarcan una amplia gama de percepciones que un trabajador puede recibir de su empleador o de la entidad para la que presta servicios. Conocer en detalle qué partidas se incluyen y cuáles no, así como los posibles gastos deducibles, te proporcionará una visión mucho más clara de tu situación fiscal y económica.

- Definición y Marco Legal

- ¿Qué Conceptos se Incluyen en los Rendimientos del Trabajo?

- Rendimientos Dinerarios vs. Rendimientos en Especie

- Gastos Deducibles de los Rendimientos del Trabajo

- Tributación: El IRPF y las Retenciones

- Importancia en la Declaración de la Renta

- Consideraciones Especiales y Casos Particulares

- Tabla Comparativa: Rendimientos Dinerarios vs. Rendimientos en Especie

- Preguntas Frecuentes sobre los Rendimientos del Trabajo

- ¿Las becas siempre se consideran rendimientos del trabajo?

- ¿Las indemnizaciones por despido tributan?

- ¿Cómo se valoran los rendimientos en especie?

- ¿Puedo deducir algún otro gasto además de los mencionados?

- ¿Qué ocurre si mi empresa no me practica retenciones?

- ¿Las pensiones de jubilación son rendimientos del trabajo?

- Conclusión

Definición y Marco Legal

Para entender qué son los rendimientos del trabajo en el contexto español, debemos acudir principalmente a la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (LIRPF), así como a su reglamento de desarrollo. Es la normativa fiscal la que define con precisión este concepto a efectos tributarios.

Según esta ley, se considerarán rendimientos íntegros del trabajo la totalidad de las contraprestaciones, dinerarias o en especie, derivadas, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas. Esta definición es amplia e incluye no solo el salario que aparece en tu nómina, sino también otros conceptos que puedan provenir de tu relación con la empresa.

La clave está en la relación de dependencia y ajenidad. El trabajador presta sus servicios por cuenta ajena, bajo la dirección y organización de otra persona o entidad (el empleador), quien asume los riesgos de la operación. Esto lo diferencia fundamentalmente de los rendimientos de actividades económicas, que son los obtenidos por trabajadores por cuenta propia o autónomos en el ejercicio de una actividad profesional, empresarial o artística.

¿Qué Conceptos se Incluyen en los Rendimientos del Trabajo?

La lista de percepciones que se consideran rendimientos del trabajo es extensa y abarca la mayoría de los ingresos que un empleado recibe. Los más comunes y evidentes son:

- Sueldos y Salarios: La retribución fija o variable pactada en el contrato de trabajo.

- Pagos por Horas Extras: La compensación económica por las horas trabajadas por encima de la jornada ordinaria.

- Pagas Extras: La parte del salario que se percibe de forma periódica (normalmente dos veces al año, aunque pueden ser prorrateadas).

- Complementos Salariales: Plus de antigüedad, plus de peligrosidad, plus de nocturnidad, plus de productividad, etc.

- Gratificaciones y Bonus: Cantidades adicionales percibidas por objetivos cumplidos, beneficios de la empresa, etc.

- Participaciones en Beneficios: Si el empleado recibe una parte de las ganancias de la empresa.

- Pensiones y Haberes Pasivos: Las pensiones de la Seguridad Social (jubilación, viudedad, orfandad, incapacidad) y las pensiones de clases pasivas también se consideran rendimientos del trabajo a efectos fiscales.

- Prestaciones por Desempleo: Tanto la prestación contributiva como la asistencial se integran en esta categoría.

- Retribuciones de Altos Directivos y Miembros de Consejos de Administración: Aunque puedan tener un régimen especial en algunos aspectos, sus retribuciones suelen considerarse rendimientos del trabajo.

- Becas (con condiciones): Algunas becas, especialmente si implican una contraprestación por un servicio o trabajo, pueden considerarse rendimientos del trabajo (aunque muchas becas de estudio están exentas).

- Remuneraciones en Concepto de Gastos: Ciertas compensaciones por gastos del trabajador, si no están debidamente justificadas o superan los límites exentos (por ejemplo, dietas excesivas), pueden considerarse rendimiento del trabajo.

Es fundamental revisar la nómina y los certificados de retenciones que la empresa proporciona anualmente, ya que detallan todos estos conceptos y las retenciones aplicadas.

Rendimientos Dinerarios vs. Rendimientos en Especie

Los rendimientos del trabajo pueden clasificarse en dos grandes categorías según la forma en que se perciben:

Rendimientos Dinerarios

Son aquellos que se reciben en dinero, es decir, mediante ingreso en cuenta bancaria, cheque o efectivo. La gran mayoría de los conceptos mencionados anteriormente (salario, pagas extras, bonus, pensiones, prestaciones por desempleo) son rendimientos dinerarios. Su valoración es directa: la cantidad de dinero recibida.

Rendimientos en Especie

Son aquellos que se reciben en bienes, derechos o servicios, en lugar de dinero. Aunque no impliquen un ingreso directo en efectivo, tienen un valor económico para el trabajador y, por lo tanto, también están sujetos a tributación como rendimiento del trabajo. Algunos ejemplos comunes incluyen:

- Uso de Vehículo de Empresa: Si la empresa pone a disposición del empleado un coche para uso particular.

- Vivienda Cedida por la Empresa: Si la empresa proporciona una vivienda al trabajador.

- Préstamos a Tipo de Interés Inferior al del Mercado: La diferencia entre el interés normal y el pagado por el empleado se considera rendimiento en especie.

- Seguros Médicos o de Vida Pagados por la Empresa: La prima del seguro pagada por el empleador en beneficio del empleado.

- Tickets Restaurante, Cheques Guardería, Tarjetas de Transporte: Si superan ciertos límites o no cumplen los requisitos para estar exentos.

- Formación Financiada por la Empresa: Si no está directamente relacionada con la actividad del empleado.

La valoración de los rendimientos en especie puede ser más compleja que la de los dinerarios, ya que depende de reglas específicas establecidas en la normativa fiscal (por ejemplo, un porcentaje sobre el coste de adquisición del vehículo o sobre el valor catastral de la vivienda). Es importante conocer estas reglas para calcular correctamente su impacto fiscal.

Gastos Deducibles de los Rendimientos del Trabajo

No todos los ingresos brutos que percibes como rendimiento del trabajo tributan. La ley permite deducir ciertos gastos para obtener el rendimiento neto, que es la base sobre la que se aplicarán las reducciones y, finalmente, el tipo impositivo. Los gastos deducibles más comunes son:

- Cotizaciones a la Seguridad Social o a Mutualidades Generales Obligatorias de Funcionarios: Las aportaciones que realiza el trabajador a la Seguridad Social (contingencias comunes, desempleo, formación profesional).

- Detracciones por Derechos Pasivos: Las aportaciones a los regímenes de clases pasivas.

- Cotizaciones a Colegios Profesionales (con límite): Las cuotas satisfechas a colegios profesionales, cuando la colegiación sea obligatoria para el ejercicio de la profesión, con un límite anual (actualmente 500 euros).

- Cuotas Satisfacción a Sindicatos: Las cuotas pagadas por afiliación sindical.

- Gastos de Defensa Jurídica (con límite): Los gastos ocasionados por la defensa jurídica derivada de litigios directamente relacionados con el trabajo, con un límite anual (actualmente 300 euros).

- Otros Gastos (Gasto Deducible General): Existe un gasto deducible adicional de carácter general por obtención de rendimientos del trabajo. Su importe puede variar anualmente y depende de la cuantía de los rendimientos brutos. Este gasto se aplica automáticamente al hacer la declaración de la renta.

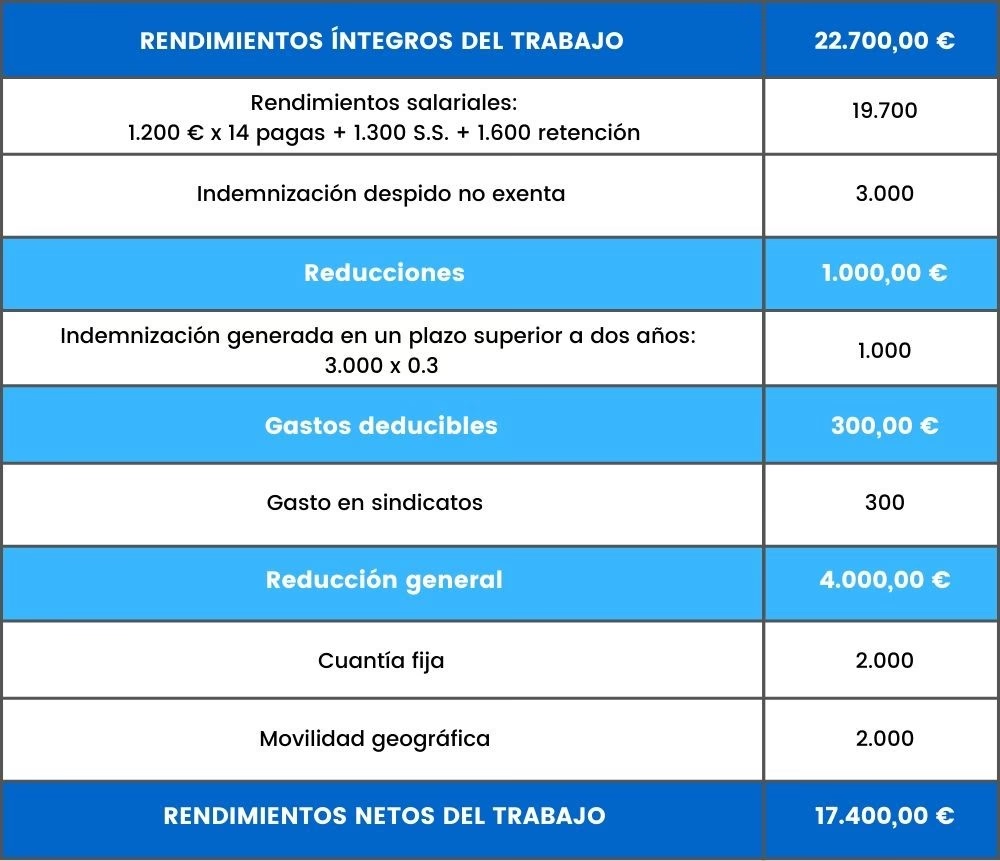

La suma de los rendimientos íntegros (dinerarios y en especie) menos estos gastos deducibles nos da el rendimiento neto del trabajo. Sobre este rendimiento neto se aplicarán otras reducciones (por ejemplo, la reducción por obtención de rendimientos del trabajo, que beneficia a quienes perciben ingresos bajos y medios) antes de llegar a la base liquidable general.

Tributación: El IRPF y las Retenciones

Los rendimientos del trabajo están sujetos al IRPF. Este impuesto es progresivo, lo que significa que el porcentaje de impuestos que pagas aumenta a medida que tus ingresos son mayores. La forma en que se recauda el IRPF sobre los rendimientos del trabajo es principalmente a través de las retenciones.

Tu empleador (o la entidad pagadora de pensiones, prestaciones, etc.) está obligado por ley a retener una parte de tus ingresos cada vez que te paga. Esta retención es un pago a cuenta del IRPF que te corresponderá pagar en tu declaración anual de la renta. El porcentaje de retención varía en función de varios factores:

- El importe total de tus rendimientos del trabajo previstos para el año.

- Tu situación personal y familiar (estado civil, número de hijos, ascendientes a cargo, discapacidad).

- Otros rendimientos o ingresos que puedas tener.

- Las deducciones a las que tengas derecho.

La empresa calcula el tipo de retención aplicable utilizando unas tablas y procedimientos establecidos por la Agencia Tributaria. Es importante que informes correctamente a tu empresa sobre tu situación personal para que el cálculo de la retención sea lo más ajustado posible a tu realidad fiscal. Si te retienen de más, la Agencia Tributaria te devolverá la diferencia al hacer la declaración de la renta. Si te retienen de menos, tendrás que pagar la diferencia.

Importancia en la Declaración de la Renta

Los rendimientos del trabajo son, para la mayoría de los contribuyentes, la principal fuente de ingresos a declarar en el IRPF. Constituyen la parte central de la base imponible general. Al presentar tu declaración anual de la renta, deberás incluir el importe total de los rendimientos íntegros percibidos, detallando los rendimientos dinerarios y los rendimientos en especie.

La declaración te permitirá aplicar los gastos deducibles que hemos mencionado, así como otras reducciones estatales y autonómicas que puedan corresponderte. El resultado de la declaración (a pagar o a devolver) dependerá de la cuota total que te corresponda pagar según tus ingresos y circunstancias, menos las retenciones y pagos a cuenta que ya te hayan practicado a lo largo del año.

Es fundamental revisar el borrador de la declaración que ofrece la Agencia Tributaria, ya que los datos de rendimientos del trabajo y retenciones suelen venir precargados a partir de la información que las empresas y entidades pagadoras han comunicado a Hacienda. Sin embargo, es tu responsabilidad verificar que estos datos son correctos y completos.

Consideraciones Especiales y Casos Particulares

Aunque el concepto general es claro, existen algunas situaciones que pueden generar dudas:

- Indemnizaciones por Despido: Las indemnizaciones por despido están exentas de tributación hasta ciertos límites establecidos por la ley o por el Estatuto de los Trabajadores. El exceso sobre esos límites sí tributa como rendimiento del trabajo.

- Dietas y Gastos de Viaje: Las dietas y gastos de viaje pagados por la empresa para compensar los gastos incurridos por el trabajador en desplazamientos por motivos laborales están exentos hasta ciertos importes y si cumplen determinados requisitos. Si superan esos límites o no están justificadas, tributan como rendimiento del trabajo.

- Planes de Pensiones de Empresa: Las aportaciones realizadas por la empresa a planes de pensiones del empleado se consideran rendimiento del trabajo en especie, aunque con un régimen fiscal particular que permite su reducción de la base imponible.

Tabla Comparativa: Rendimientos Dinerarios vs. Rendimientos en Especie

| Característica | Rendimientos Dinerarios | Rendimientos en Especie |

|---|---|---|

| Forma de Percepción | Dinero (efectivo, transferencia, cheque) | Bienes, derechos, servicios |

| Valoración Fiscal | Cantidad recibida | Valor de mercado o reglas específicas de valoración |

| Retención de IRPF | Se practica sobre el importe bruto | Se practica sobre el valor de la retribución en especie (ingreso a cuenta) |

| Ejemplos Comunes | Salario, pagas extras, bonus, pensiones, desempleo | Uso de vehículo, vivienda, seguros médicos, tickets (si no exentos) |

El "ingreso a cuenta" de los rendimientos en especie es un concepto similar a la retención. La empresa debe calcular el IRPF correspondiente al valor de la retribución en especie y, en la mayoría de los casos, ingresar ese importe en Hacienda. Este ingreso a cuenta también se considera un pago anticipado de tu IRPF y se resta de tu cuota final en la declaración de la renta.

Preguntas Frecuentes sobre los Rendimientos del Trabajo

¿Las becas siempre se consideran rendimientos del trabajo?

No. La mayoría de las becas para cursar estudios reglados están exentas de tributación. Sin embargo, algunas becas que están ligadas a la realización de un trabajo o prestación de servicios pueden considerarse rendimiento del trabajo.

¿Las indemnizaciones por despido tributan?

Están exentas hasta los límites establecidos por la ley o el Estatuto de los Trabajadores. El exceso sobre esos límites sí tributa como rendimiento del trabajo.

¿Cómo se valoran los rendimientos en especie?

La valoración varía según el tipo de bien o servicio. Por ejemplo, el uso de vehículo suele valorarse como un porcentaje de su coste o valor de mercado. La vivienda cedida se valora en función de su valor catastral. La normativa fiscal detalla las reglas de valoración para cada caso.

¿Puedo deducir algún otro gasto además de los mencionados?

Los gastos deducibles de los rendimientos del trabajo son los específicamente previstos en la ley (cotizaciones sociales, cuotas sindicales, colegios profesionales con límite, defensa jurídica con límite, y el gasto deducible general). No puedes deducir gastos personales o relacionados con tu vida privada.

¿Qué ocurre si mi empresa no me practica retenciones?

La obligación de retener es de la empresa. Si no lo hace, tú seguirás teniendo la obligación de declarar esos ingresos en tu declaración de la renta y pagar el IRPF correspondiente. Si los ingresos superan ciertos umbrales sin retención, es posible que tengas que presentar la declaración incluso si no estás obligado por otros motivos.

¿Las pensiones de jubilación son rendimientos del trabajo?

Sí, las pensiones públicas y la mayoría de las pensiones privadas (salvo excepciones) se consideran rendimientos del trabajo a efectos fiscales.

Conclusión

Los rendimientos del trabajo son la columna vertebral de la tributación personal para la mayoría de los ciudadanos. Comprender qué conceptos se incluyen, cómo se valoran los rendimientos en especie, qué gastos son deducibles y cómo funcionan las retenciones es esencial para una correcta gestión de tus finanzas personales y para cumplir adecuadamente con tus obligaciones fiscales. Mantente informado sobre cualquier cambio en la normativa y revisa siempre tu información fiscal para asegurarte de que es correcta.

Si quieres conocer otros artículos parecidos a Tus Rendimientos del Trabajo Explicados puedes visitar la categoría Empleo.