24/02/2008

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa no es una opción, es una necesidad fundamental. Aquí es donde la contabilidad juega un papel insustituible. Lejos de ser una tarea meramente administrativa, el área de contabilidad es el corazón que bombea información vital para la supervivencia y el crecimiento de cualquier organización, sin importar su tamaño.

La contabilidad es la disciplina encargada de identificar, medir, registrar, clasificar, analizar e interpretar las operaciones y transacciones económicas de una entidad. Su propósito principal es proporcionar información financiera útil y confiable a diversos usuarios, tanto internos como externos, para que puedan tomar decisiones informadas.

Imagina que la contabilidad es el sistema de navegación de un barco. Sin ella, el capitán no sabría dónde está, cuánta combustible le queda, si va en la dirección correcta o si hay tormentas financieras en el horizonte. De esta misma manera, la contabilidad brinda la claridad necesaria para dirigir un negocio hacia sus objetivos, asegurando la transparencia y el cumplimiento de las normativas.

- ¿Qué es la Contabilidad?

- Funciones Clave de la Contabilidad

- ¿Por qué son Importantes Estas Funciones?

- Tareas Específicas del Departamento de Contabilidad

- Objetivos del Área de Contabilidad

- Tipos Principales de Contabilidad

- El Rol del Profesional Contable

- El Futuro de la Contabilidad: Tecnología y Tendencias

- Glosario de Términos Contables

- Preguntas Frecuentes

¿Qué es la Contabilidad?

En esencia, la contabilidad es el lenguaje de los negocios. Permite comunicar la situación económica y financiera de una empresa en un momento dado y su evolución a lo largo del tiempo. Se basa en un conjunto de principios y normas, como los Principios de Contabilidad Generalmente Aceptados (PCGA) o las Normas Internacionales de Información Financiera (NIIF), que aseguran que la información sea comparable, relevante y comprensible.

No se trata solo de llevar libros o hacer cálculos. Es un proceso completo que inicia con el registro meticuloso de cada transacción financiera, desde la compra de un lápiz hasta una compleja operación de fusión. Luego, esta información se organiza, se resume y se presenta en forma de estados financieros, que son como fotografías o videos del desempeño y la posición de la empresa.

Funciones Clave de la Contabilidad

El área de contabilidad desempeña múltiples funciones que son interdependientes y cruciales. Aunque varían en complejidad según la empresa, las principales tareas pueden agruparse en:

Registro de Transacciones

Esta es la función más básica y fundamental. Consiste en documentar de manera sistemática y cronológica todas las operaciones económicas que afecten el patrimonio de la empresa. Cada venta, cada compra, cada pago, cada cobro, debe ser registrado. Este registro se realiza típicamente en libros contables, ya sean físicos o, más comúnmente hoy en día, en sistemas de software contable. Un registro preciso es la base para todas las demás funciones contables.

Medición Financiera

Una vez registradas las transacciones, la contabilidad se encarga de medir su impacto financiero. Esto implica asignar valores monetarios a los eventos económicos. Por ejemplo, calcular el costo de un producto vendido, determinar el valor de los activos, medir los ingresos generados por una venta o cuantificar los gastos incurridos en un período. La medición permite entender el resultado económico de las operaciones.

Análisis de Información

Con los datos registrados y medidos, la contabilidad procede a analizarlos. Esto va más allá de simplemente presentar cifras. Implica examinar las relaciones entre diferentes elementos financieros, identificar tendencias, comparar el desempeño actual con períodos anteriores o con otras empresas del sector. El análisis ayuda a desglosar la información para hacerla más comprensible y revelar patrones ocultos que pueden ser clave para la gestión.

Interpretación y Reporte

La función final y quizás más valiosa es la interpretación de los resultados del análisis y la comunicación de esta información a los usuarios. Esto se hace a través de la elaboración de Estados Financieros (Balance General, Estado de Resultados, Estado de Flujo de Efectivo) y otros informes gerenciales. La interpretación consiste en explicar qué significan las cifras, qué implican para la salud financiera de la empresa y qué acciones podrían derivarse de ellas. Un buen contador no solo presenta números, sino que cuenta la historia financiera detrás de ellos.

¿Por qué son Importantes Estas Funciones?

La ejecución efectiva de estas funciones contables impacta directamente en la capacidad de una empresa para:

- Evaluar su Rendimiento: Los estados financieros permiten ver si la empresa está generando ganancias, controlando sus gastos y utilizando sus recursos de manera eficiente.

- Tomar Decisiones Informadas: La información contable es el sustento para decisiones estratégicas, como invertir en nuevos proyectos, expandirse a otros mercados, ajustar precios o buscar financiación. Sin datos precisos, las decisiones serían meras conjeturas.

- Cumplir con Obligaciones Legales y Fiscales: La contabilidad es fundamental para calcular y presentar impuestos, cumplir con las regulaciones gubernamentales y evitar sanciones. El Cumplimiento Fiscal es una de las responsabilidades más críticas.

- Acceder a Financiación: Bancos e inversores requieren estados financieros auditados para evaluar la viabilidad y solvencia de una empresa antes de otorgar crédito o invertir capital.

- Controlar y Prevenir Fraudes: Un sistema contable robusto y bien monitoreado ayuda a establecer controles internos que reducen el riesgo de errores y actividades fraudulentas.

Tareas Específicas del Departamento de Contabilidad

En la práctica, el departamento de contabilidad realiza una amplia gama de tareas diarias, semanales, mensuales y anuales para cumplir con sus funciones generales. Algunas de las más comunes incluyen:

- Registro Diario de Transacciones: Asientos contables para ventas, compras, cobros, pagos, etc.

- Conciliaciones Bancarias: Comparar los registros de la empresa con los extractos bancarios para asegurar la exactitud.

- Gestión de Cuentas por Cobrar y Pagar: Monitorear a los clientes que deben dinero y a los proveedores a los que se les debe.

- Elaboración de Nómina: Calcular salarios, deducciones e impuestos para los empleados.

- Gestión de Inventarios: Registrar entradas y salidas de mercancía para determinar su valor y costo.

- Cálculo y Presentación de Impuestos: Preparar declaraciones de IVA, Impuesto sobre la Renta y otros tributos.

- Elaboración de Presupuestos: Proyectar ingresos y gastos futuros y comparar el desempeño real con el plan.

- Análisis de Costos: Determinar cuánto cuesta producir un bien o servicio.

- Preparación de Estados Financieros Periódicos: Mensuales, trimestrales y anuales.

- Auditoría Interna: Revisar los propios procesos y registros para asegurar su fiabilidad y cumplimiento.

- Gestión de Activos Fijos: Registrar y depreciar bienes como edificios, maquinaria y vehículos.

Objetivos del Área de Contabilidad

Los objetivos principales del área de contabilidad están alineados con las necesidades de información de la empresa y sus usuarios. Estos incluyen:

- Proporcionar información financiera veraz y oportuna.

- Facilitar la Toma de Decisiones gerenciales.

- Cumplir con las obligaciones fiscales y legales.

- Controlar los recursos y las operaciones de la empresa.

- Evaluar el rendimiento económico y financiero.

- Proteger los activos de la empresa.

- Servir de base para la planeación financiera.

- Comunicar resultados a inversionistas, acreedores y otros interesados.

Tipos Principales de Contabilidad

Aunque la contabilidad general abarca todo el proceso, existen diferentes ramas o enfoques que se especializan en atender las necesidades de información de distintos usuarios:

Contabilidad Financiera

Su objetivo principal es proporcionar información a usuarios externos a la empresa, como inversionistas, acreedores, clientes y reguladores. Se rige por normas contables estandarizadas (PCGA, NIIF) para asegurar la comparabilidad. El producto final son los Estados Financieros básicos: Balance General, Estado de Resultados, Estado de Flujo de Efectivo y Estado de Cambios en el Patrimonio Neto.

Contabilidad de Costos

Se enfoca en la acumulación, el análisis y el control de los costos de producción de bienes o servicios. Su propósito es ayudar a la gerencia a determinar precios, evaluar la rentabilidad de productos o servicios, controlar gastos y tomar decisiones sobre producción y eficiencia operativa. Es una herramienta clave para la Toma de Decisiones internas.

Contabilidad Gerencial o Administrativa

Aunque a menudo se superpone con la contabilidad de costos, la contabilidad gerencial va más allá. Proporciona información detallada y específica a los gerentes internos para la planificación, el control y la Toma de Decisiones. Utiliza datos tanto financieros como no financieros y no está obligada a seguir normas externas estrictas. Incluye presupuestos, análisis de desviaciones, informes de rendimiento por departamento, etc.

Contabilidad Fiscal

Se especializa en el cálculo y la presentación de impuestos según las leyes tributarias de un país o región. Aunque se basa en la información financiera, a menudo tiene reglas y ajustes diferentes a los de la contabilidad financiera. Su objetivo es asegurar el Cumplimiento Fiscal.

Podemos visualizar las diferencias entre algunas de estas ramas en una tabla comparativa:

| Aspecto | Contabilidad Financiera | Contabilidad de Costos | Contabilidad Gerencial |

|---|---|---|---|

| Usuario Principal | Externos (Inversores, Acreedores) | Internos (Gerencia de Producción/Operaciones) | Internos (Gerencia de todos los niveles) |

| Propósito | Reportar rendimiento y posición financiera | Determinar y controlar costos de producción | Planificación, control y toma de decisiones |

| Normativa | PCGA, NIIF | No obligatoria, interna | No obligatoria, interna |

| Tipo de Información | Histórica, agregada, monetaria | Histórica y proyectada, detallada (costos) | Histórica y proyectada, detallada, monetaria y no monetaria |

| Frecuencia de Reporte | Periódica (Mensual, Trimestral, Anual) | Según necesidad (Diaria, Semanal, Mensual) | Según necesidad (Diaria, Semanal, Mensual, Especial) |

El Rol del Profesional Contable

Quienes trabajan en contabilidad, los contadores, son los arquitectos y guardianes de la información financiera. Su labor va mucho más allá de sumar y restar. Requiere un entendimiento profundo de los principios contables, las leyes fiscales, el funcionamiento del negocio y, cada vez más, de la tecnología.

Un contador puede desempeñar roles diversos: desde llevar la contabilidad de una pequeña empresa, ser auditor interno o externo, trabajar en el área fiscal, dedicarse a la contabilidad de costos en una planta de producción, ser analista financiero, hasta alcanzar puestos de alta dirección como el Director Financiero (CFO). Para destacar, necesitan habilidades analíticas, atención al detalle, pensamiento crítico, integridad ética y una sólida comprensión de software contable y herramientas de análisis de datos.

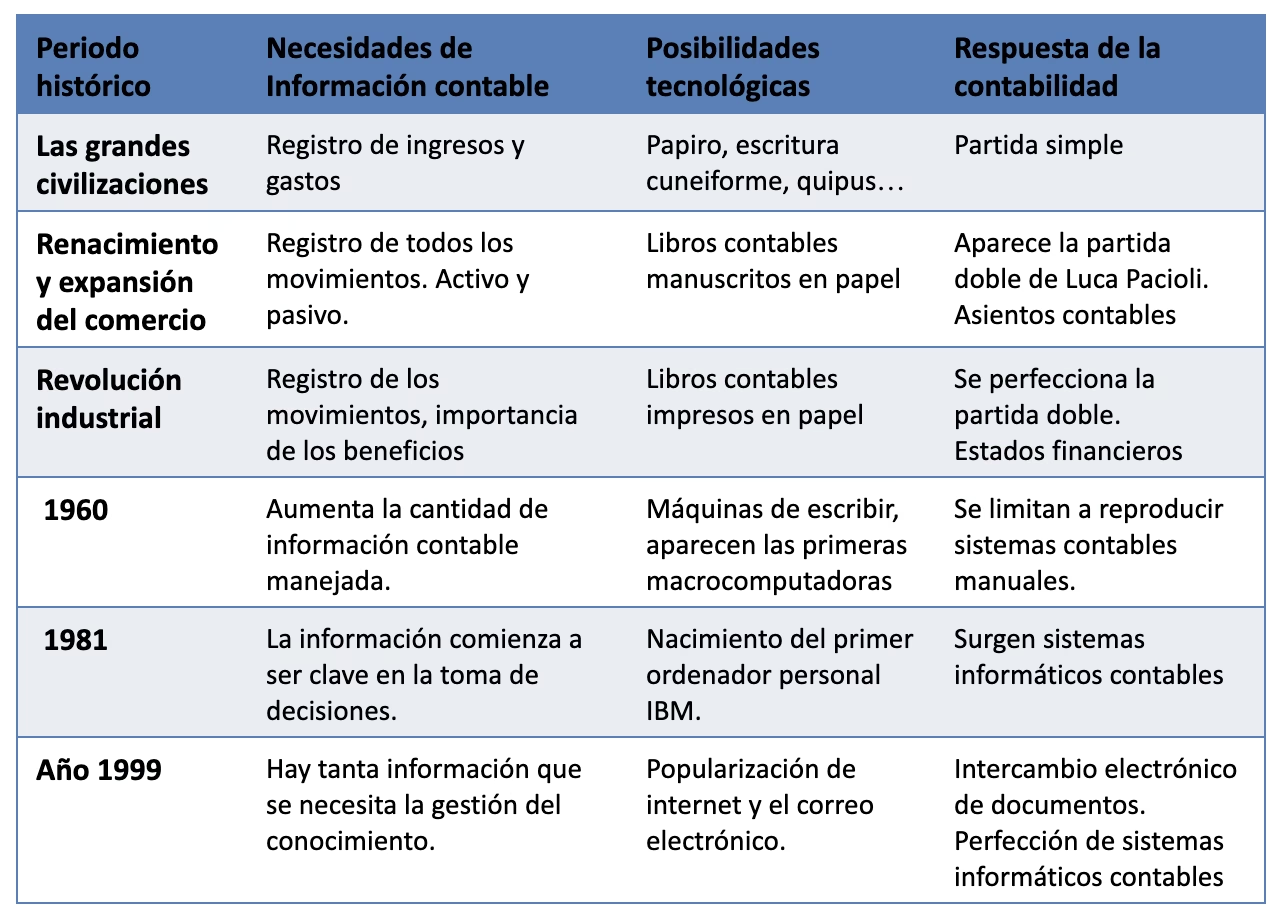

El Futuro de la Contabilidad: Tecnología y Tendencias

La contabilidad no es una disciplina estática. Está en constante evolución, impulsada por los cambios en los negocios, las regulaciones y, significativamente, la tecnología. La digitalización y la automatización están transformando la profesión.

Los sistemas contables en la nube, la inteligencia artificial (IA) para automatizar el registro y la conciliación, el análisis de big data para identificar patrones y riesgos, y el blockchain para mejorar la transparencia y seguridad de las transacciones, son solo algunas de las tendencias que están redefiniendo lo que significa trabajar en contabilidad. Esto libera a los profesionales de tareas repetitivas, permitiéndoles enfocarse en análisis de alto valor, asesoramiento estratégico y la interpretación de datos complejos para la Toma de Decisiones.

Glosario de Términos Contables

Comprender la contabilidad requiere familiarizarse con su vocabulario específico:

- Activo: Recurso económico propiedad de la empresa que se espera genere beneficios futuros. Puede ser tangible (efectivo, inventario, edificios) o intangible (patentes, marcas).

- Pasivo: Obligación actual de la empresa, resultado de eventos pasados, cuya liquidación se espera resulte en una salida de recursos. Son las deudas (cuentas por pagar, préstamos).

- Patrimonio Neto: La parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Representa la inversión de los propietarios.

- Ingreso: Incremento de los beneficios económicos durante el período contable en forma de entradas o aumentos de activos, o bien disminuciones de pasivos, que dan como resultado aumentos del patrimonio, distintos de los relacionados con las aportaciones de los propietarios.

- Gasto: Disminuciones de los beneficios económicos durante el período contable en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de pasivos, que dan como resultado disminuciones en el patrimonio.

- Balance General (o Estado de Situación Financiera): Estado financiero que muestra los activos, pasivos y patrimonio neto de una empresa en una fecha específica.

- Estado de Resultados (o Estado de Ganancias y Pérdidas): Estado financiero que muestra los ingresos, gastos y el resultado (ganancia o pérdida) de una empresa durante un período determinado.

- Estado de Flujo de Efectivo: Estado financiero que muestra las entradas y salidas de efectivo de una empresa durante un período, clasificadas en actividades de operación, inversión y financiación.

- Auditoría: Examen independiente de los Estados Financieros de una empresa para expresar una opinión sobre si presentan razonablemente la situación financiera y los resultados de operación, de acuerdo con las normas contables.

- Cumplimiento Fiscal: Asegurar que la empresa cumpla con todas las leyes y regulaciones tributarias aplicables, calculando y pagando correctamente los impuestos.

Preguntas Frecuentes

¿Qué se necesita para trabajar en contabilidad?

Generalmente, se requiere una formación académica en contabilidad, finanzas o áreas afines. Son fundamentales habilidades analíticas, lógicas y matemáticas, atención al detalle, organización y conocimientos de software contable. La integridad y la ética son esenciales.

¿Es difícil estudiar contabilidad?

Requiere dedicación y disciplina, especialmente para comprender los principios y normas. Involucra números y análisis, pero también mucha interpretación y lógica. Con esfuerzo, es una carrera muy gratificante y con amplias oportunidades.

¿La contabilidad es solo para grandes empresas?

No, todas las empresas, incluso los pequeños negocios y emprendedores, necesitan llevar algún tipo de registro contable para conocer su situación financiera, cumplir con impuestos y tomar decisiones. La complejidad varía, pero la necesidad es universal.

¿Cuál es la diferencia entre contabilidad financiera y gerencial?

La contabilidad financiera se orienta a usuarios externos y sigue normas estrictas para reportar el desempeño general. La contabilidad gerencial se orienta a usuarios internos (gerentes), es más flexible en su formato y se enfoca en proporcionar información detallada para la planificación y control internos.

En conclusión, el área de contabilidad es mucho más que un departamento que maneja números; es una función estratégica que proporciona la base para la inteligencia financiera de una empresa. Sus procesos de registro, medición, análisis e interpretación son vitales para garantizar la transparencia, facilitar la Toma de Decisiones y asegurar el éxito a largo plazo en un entorno empresarial cada vez más complejo.

Si quieres conocer otros artículos parecidos a Contabilidad: Funciones Clave en la Empresa puedes visitar la categoría Empleo.