23/05/2024

Los viáticos son una herramienta esencial para gestionar los gastos laborales que surgen durante viajes de negocios o tareas temporales. Comprender su funcionamiento puede parecer complejo, especialmente si tu empresa aún no tiene un reglamento claro. En este artículo, desglosaremos los pormenores del pago de viáticos, desde su significado fundamental hasta las distinciones legales y fiscales que son cruciales tanto para empleadores como para empleados.

La palabra “viáticos” proviene de la expresión latina “per diem”, que se traduce como “por día”. En el ámbito empresarial, los viáticos representan la asignación de una suma de dinero diaria cuyo propósito es cubrir los gastos necesarios en los que incurre un trabajador cuando debe desplazarse fuera de su lugar habitual de trabajo por motivos laborales. Estos gastos están intrínsecamente ligados a la actividad profesional y buscan asegurar que el empleado pueda cumplir con sus responsabilidades sin tener que asumir los costos de su propio bolsillo durante el viaje.

- ¿Qué son exactamente los viáticos?

- ¿Cómo se maneja el pago de viáticos?

- ¿Qué gastos específicos incluyen los viáticos?

- Viáticos y Deducciones Fiscales

- La Importancia de una Gestión Eficiente de Viáticos

- Tipos de Viáticos: Permanentes vs. Ocasionales

- ¿Cuándo los Viáticos Constituyen Salario?

- Preguntas Frecuentes sobre Viáticos

- ¿Qué diferencia hay entre viáticos y gastos de representación?

- ¿Siempre me deben dar viáticos si viajo por trabajo?

- ¿Puedo deducir mis viáticos personales en mi declaración de impuestos?

- ¿Qué pasa si mis gastos superan los viáticos fijos que me dieron?

- ¿La empresa puede pagarme menos del costo real de mis gastos de viaje?

- Conclusión

¿Qué son exactamente los viáticos?

Como mencionamos, los viáticos son fondos designados para cubrir los costos asociados a un viaje de negocios. Estos costos están destinados a atender las necesidades básicas y operativas del empleado mientras se encuentra lejos de la oficina. La esencia de los viáticos es permitir que el trabajador mantenga su nivel de vida y pueda realizar su labor de manera efectiva sin que el desplazamiento represente una carga económica adicional o una disminución en sus condiciones.

Los gastos que típicamente se consideran dentro de los viáticos son aquellos directamente relacionados con la estancia y el desempeño del trabajo fuera del lugar habitual. Esto puede incluir, pero no limitarse a, costos de transporte, alojamiento, alimentación y otros gastos menores pero necesarios para la actividad laboral.

¿Cómo se maneja el pago de viáticos?

Una vez que se entiende qué son los viáticos, es importante conocer cómo se gestionan y pagan. Existen diferentes métodos que las empresas pueden emplear para proporcionar estos fondos, cada uno con sus propias características y requisitos. Si bien las políticas varían entre empleadores y según las circunstancias del viaje, podemos identificar tres enfoques principales para el pago o reembolso de viáticos:

Tarifa Fija de Viáticos

Este es quizás uno de los métodos más sencillos. Una tarifa fija de viáticos implica que se asigna una cantidad diaria preestablecida al empleado para cubrir todos sus gastos. Esta suma fija se calcula generalmente tomando en cuenta factores como el destino del viaje (ya que los costos varían mucho según la ciudad o país), la duración esperada de la estancia, la época del año y los estándares habituales dentro de la industria o la propia empresa.

La principal ventaja de la tarifa fija es la flexibilidad que ofrece al personal. Una vez recibida la asignación diaria, el empleado tiene la libertad de administrar esos fondos como mejor le parezca para cubrir sus necesidades (comida, transporte local, etc.). Además, este método a menudo elimina la necesidad de que el empleado guarde y presente cada recibo de gasto, simplificando enormemente el proceso de rendición de cuentas para ambas partes.

Por lo general, las tarifas fijas se entregan al empleado como un prepago antes del viaje, o se cargan en una tarjeta de crédito corporativa designada para este fin.

Pago Parcial de Viáticos

En algunos escenarios, la empresa puede optar por cubrir solo una parte de los gastos diarios del empleado a través de un pago parcial. En este modelo, se proporciona una asignación diaria limitada que está destinada a cubrir ciertos tipos de gastos, y se espera que el empleado cubra el resto de los costos con sus propios medios.

Un ejemplo común de pago parcial podría ser un viaje de un solo día. En este caso, la empresa podría proporcionar una cantidad para cubrir las comidas del día, pero esperar que el empleado se encargue de su propio transporte local. Este enfoque se utiliza a menudo cuando el empleado no necesita una cobertura completa porque solo pasa una fracción del día fuera de su lugar de trabajo habitual, como podría ocurrir en el primer o el último día de un viaje de negocios más extenso, donde solo se cubren las horas de desplazamiento y quizás una comida.

Devolución de Gastos (Reembolso)

Este método funciona a la inversa de los anteriores. En lugar de recibir un prepago o una asignación fija, el empleado es quien inicialmente paga por todos los gastos relacionados con el viaje de negocios utilizando sus fondos personales. Una vez completado el viaje, el empleado debe recopilar todos los recibos y la documentación pertinente de sus gastos y presentarlos a la empresa para solicitar el reembolso.

Aunque este método puede implicar más papeleo y un mantenimiento de registros más meticuloso por parte del empleado, tiene la ventaja de ser muy preciso. Es particularmente útil para registrar gastos inusuales o inesperados que no se ajustan a una tarifa fija estándar establecida por la empresa. Permite a la empresa reembolsar exactamente lo que se gastó, siempre y cuando los gastos estén justificados y cumplan con la política de viáticos de la compañía.

¿Qué gastos específicos incluyen los viáticos?

La pregunta central para muchos es precisamente qué rubros están cubiertos por los viáticos. La definición amplia es que cubren los gastos necesarios durante un viaje laboral, pero ¿qué significa eso en la práctica? Los costos principales que suelen incluirse son:

- Transporte: Este es un componente fundamental. Cubre los costos de desplazamiento desde el lugar de origen hasta el destino del viaje de negocios y, en muchos casos, también el transporte local en el destino. Esto puede abarcar pasajes de avión, boletos de tren, tarifas de autobús, uso de vehículos alquilados, taxis, servicios de transporte compartido, peajes, gasolina (si se usa vehículo propio o de la empresa) y tarifas de estacionamiento. El objetivo es que el empleado pueda trasladarse de manera eficiente para cumplir con su itinerario de trabajo.

- Alojamiento: Cuando el viaje requiere pernoctar fuera del domicilio habitual del empleado, los viáticos deben cubrir los costos de hospedaje. Esto generalmente implica la estancia en hoteles, aunque también podría incluir otros tipos de alojamiento temporal si están justificados por la naturaleza del viaje o la política de la empresa. El costo debe ser razonable y acorde con el destino y las circunstancias.

- Alimentación: Durante el tiempo que el empleado está fuera, necesita cubrir sus comidas. Los viáticos destinados a alimentación buscan asegurar que el trabajador pueda desayunar, almorzar y cenar adecuadamente. La cantidad asignada para este fin suele variar según la duración del día fuera y el destino, ya que el costo de la comida difiere significativamente entre lugares.

- Otros Gastos: Además de los tres pilares (transporte, alojamiento, alimentación), los viáticos pueden incluir otros gastos menores pero necesarios para el desempeño del trabajo. Estos podrían ser tarifas de inscripción a conferencias o eventos a los que el empleado debe asistir, costos de comunicación (llamadas, internet) si son esenciales para el trabajo y no están cubiertos por otros medios, o incluso lavandería si el viaje es prolongado. Es crucial que estos gastos "otros" estén directamente relacionados con la actividad laboral y sean razonables.

Es importante destacar que, si bien los viáticos cubren estos rubros, no están destinados a cubrir gastos de naturaleza personal, lujos o extravagancias que no sean estrictamente necesarios para el cumplimiento de la labor.

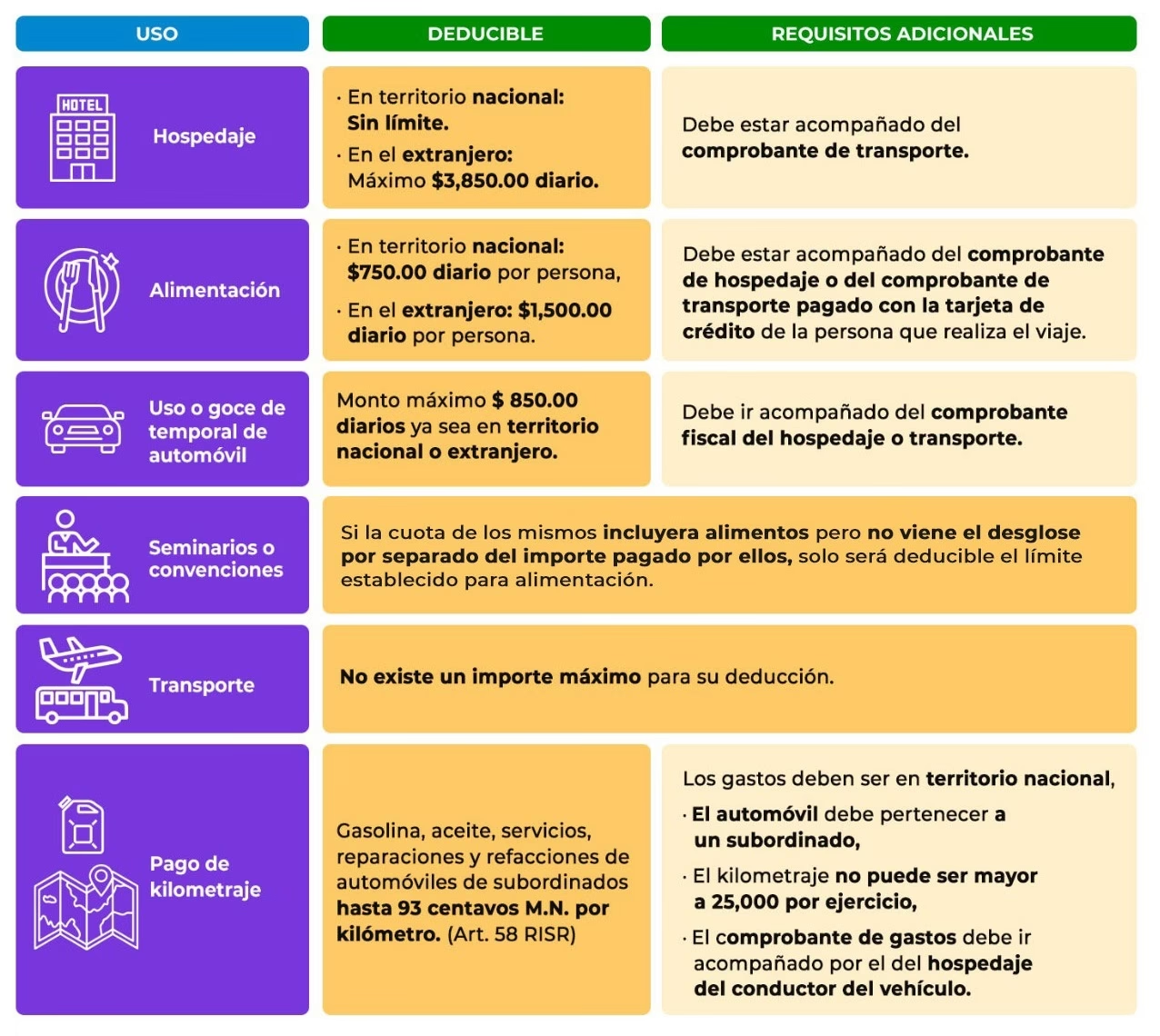

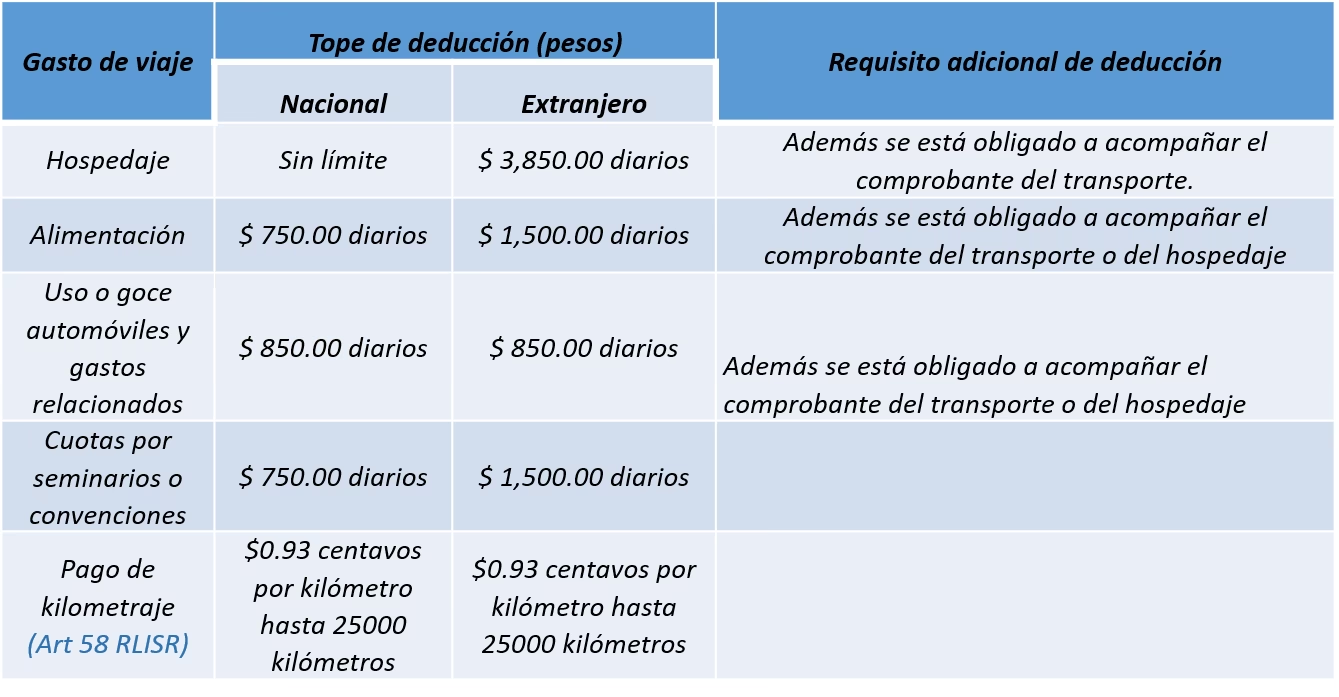

Viáticos y Deducciones Fiscales

Desde la perspectiva de la empresa, una correcta gestión de viáticos es crucial no solo para la organización interna, sino también por sus implicaciones fiscales. En muchos sistemas tributarios, los viáticos son considerados gastos deducibles de impuestos para las empresas, siempre que cumplan con ciertos criterios.

Para que los viáticos sean deducibles, generalmente deben ser considerados como gastos razonables y necesarios para el desarrollo de las actividades comerciales de la empresa. Esto significa que la cantidad pagada debe ser proporcional al costo real de vida y los servicios en el destino del viaje, y que el viaje en sí mismo debe tener un propósito laboral legítimo y estar documentado.

Existen exclusiones claras. No se pueden deducir aquellos gastos que se consideren lujosos, excesivos o que no tengan una conexión directa con la actividad laboral. Los gastos de naturaleza puramente personal del empleado tampoco son deducibles como viáticos laborales.

Una gestión transparente y bien documentada de los viáticos facilita el cumplimiento de las normativas fiscales y permite a las empresas optimizar sus costos operativos al aprovechar las deducciones permitidas.

La Importancia de una Gestión Eficiente de Viáticos

Más allá del cumplimiento fiscal, una buena gestión de viáticos beneficia a la empresa de varias maneras. Permite tener un control claro sobre uno de los costos operativos asociados a los viajes de negocios, facilitando la presupuestación y la planificación financiera. Para los empleados, un sistema de viáticos claro y eficiente reduce la incertidumbre y asegura que no tengan que incurrir en gastos personales significativos por motivos de trabajo. Esto mejora la satisfacción del empleado y permite que se concentren en sus tareas.

Tipos de Viáticos: Permanentes vs. Ocasionales

La legislación laboral en algunos países, como Colombia según el Código Sustantivo del Trabajo (CST), establece una distinción fundamental entre dos tipos de viáticos, con implicaciones importantes, especialmente en relación con el salario:

Viáticos Permanentes

Son aquellos que se pagan de manera regular a un trabajador cuya labor por su naturaleza intrínseca exige una constante movilización. Es decir, la necesidad de viajar o desplazarse es una parte habitual y previsible de su puesto de trabajo.

Un ejemplo clásico sería un representante de ventas, un visitador médico o un supervisor de campo que debe visitar clientes o sedes en diferentes ciudades o regiones de forma periódica y frecuente como parte de sus funciones diarias o semanales. Para estos trabajadores, el desplazamiento y los gastos asociados son una constante en su vida laboral.

Viáticos Ocasionales o Accidentales

Por el contrario, los viáticos ocasionales (o accidentales) son aquellos que se otorgan solo con motivo de un requerimiento extraordinario, no habitual o poco frecuente. La naturaleza del trabajo del empleado no implica una constante necesidad de movilización, pero surge una situación puntual que requiere un desplazamiento.

Un ejemplo sería un empleado administrativo que, de manera excepcional, es enviado a otra ciudad para entregar un documento importante o asistir a una reunión única. O un auditor que, aunque su trabajo es principalmente en la oficina, debe viajar a una sede remota una vez al mes para realizar una revisión. Aunque se repita cada mes, si no es una parte constante de su día a día como en el caso del vendedor, puede considerarse ocasional.

¿Cuándo los Viáticos Constituyen Salario?

Esta es una de las preguntas más relevantes y con mayores implicaciones legales. En muchos casos, los viáticos no constituyen salario y no se tienen en cuenta para el cálculo de prestaciones sociales, seguridad social o parafiscales. Los viáticos accidentales, por definición, nunca constituyen salario, ya que son una compensación por un gasto puntual y no una retribución habitual por el servicio prestado.

Sin embargo, la situación cambia con los viáticos permanentes en lo que respecta a ciertos rubros. Según el artículo 130 del Código Sustantivo del Trabajo (CST) en Colombia, los viáticos permanentes sí constituyen salario en aquella parte que está destinada a proporcionar al trabajador manutención (alimentación) y alojamiento. Pero, y esta es una distinción clave, no constituyen salario en lo que solo tiene por finalidad proporcionar los medios de transporte o cubrir gastos de representación.

La Sentencia C-81 de 1996 de la Corte Constitucional respalda esta distinción, indicando que el legislador puede excluir como factor salarial los viáticos permanentes para gastos de representación o transporte, porque estos no son una retribución directa por la labor del trabajador, sino una herramienta para facilitar su desempeño, y no buscan satisfacer sus necesidades vitales básicas de subsistencia (como sí lo hacen la alimentación y el alojamiento).

Por lo tanto, cuando se pagan viáticos permanentes, es de suma importancia que el empleador especifique claramente el valor asignado a cada concepto: alimentación, alojamiento, transporte y gastos de representación. Esta discriminación es fundamental para determinar qué parte de los viáticos se considera salarial (manutención y alojamiento) y cuál no (transporte y representación), a efectos de liquidación de nómina, prestaciones y aportes.

La tabla a continuación, basada en la interpretación legal, ilustra esta distinción:

| Concepto Cubierto por Viáticos | Naturaleza (¿Constituye Salario?) |

|---|---|

| Alimentación (en viáticos permanentes) | Salarial |

| Alojamiento (en viáticos permanentes) | Salarial |

| Transporte (en viáticos permanentes o ocasionales) | No Salarial |

| Gastos de representación (en viáticos permanentes o ocasionales) | No Salarial |

| Viáticos Ocasionales (cualquier concepto) | No Salarial |

Es vital que tanto empleadores como empleados comprendan esta diferencia para evitar errores en la liquidación de salarios y prestaciones sociales, así como en el cumplimiento de las obligaciones de seguridad social y parafiscales.

Preguntas Frecuentes sobre Viáticos

A continuación, respondemos algunas preguntas comunes sobre los viáticos:

¿Qué diferencia hay entre viáticos y gastos de representación?

Los viáticos cubren gastos de viaje y estancia necesarios para el trabajo (transporte, alojamiento, comida). Los gastos de representación están más relacionados con costos incurridos para promover el negocio, como invitaciones a clientes, eventos, etc. En el contexto de viáticos permanentes, los gastos de representación incluidos no se consideran salario, a diferencia de la alimentación y el alojamiento.

¿Siempre me deben dar viáticos si viajo por trabajo?

Si el viaje es una exigencia del contrato de trabajo y te obliga a incurrir en gastos que no tendrías en tu lugar habitual de trabajo (como transporte intermunicipal, alojamiento, comidas fuera de casa), la empresa debe cubrir estos costos. No deben ser financiados de tu salario habitual. La forma de cubrirlos (viáticos fijos, reembolso, etc.) dependerá de la política de la empresa, pero la necesidad de cubrirlos sí existe.

¿Puedo deducir mis viáticos personales en mi declaración de impuestos?

Como empleado, los viáticos que recibes de tu empleador para cubrir gastos laborales generalmente no se consideran ingreso gravable para ti, siempre y cuando se utilicen para los fines previstos y estén debidamente soportados (si aplica según el método de pago). No son gastos personales que puedas deducir de tus ingresos, sino compensaciones por gastos laborales que la empresa cubre.

¿Qué pasa si mis gastos superan los viáticos fijos que me dieron?

Si la empresa opta por una tarifa fija, esa es la cantidad asignada para el día, independientemente de si gastaste más o menos. La ventaja para el empleado es que si gasta menos, puede quedarse con la diferencia (a menos que la política de la empresa indique lo contrario, lo cual sería inusual para una tarifa fija pura). Si los gastos son consistentemente más altos de lo esperado, debería revisarse la tarifa fija o el método de pago con la empresa.

¿La empresa puede pagarme menos del costo real de mis gastos de viaje?

Si bien la empresa tiene cierta discreción en establecer las tarifas de viáticos fijos (deben ser razonables), el principio general es que el trabajador no debe financiar los gastos de su trabajo con su propio salario. Si el método es el reembolso, la empresa debe reembolsar los gastos justificados y necesarios. Si los viáticos permanentes son insuficientes para cubrir alojamiento y manutención básicos y razonables, podría haber implicaciones laborales.

Conclusión

En resumen, los viáticos son una compensación esencial para cubrir los gastos en los que incurren los trabajadores durante viajes o desplazamientos por motivos laborales. Incluyen típicamente transporte, alojamiento, alimentación y otros gastos necesarios. La forma en que se pagan puede variar (tarifa fija, pago parcial, reembolso), y su tratamiento legal, especialmente si constituyen o no salario, depende fundamentalmente de si son permanentes u ocasionales y a qué concepto específico (manutención/alojamiento vs. transporte/representación) se destinan, según lo establezca la legislación laboral aplicable. Una comprensión clara y una gestión adecuada de los viáticos benefician tanto a empleados como a empleadores, asegurando el cumplimiento normativo y una operación eficiente de los viajes de negocios.

Si quieres conocer otros artículos parecidos a ¿Qué cubren y cómo funcionan los viáticos? puedes visitar la categoría Empleo.