05/06/2024

El Impuesto sobre los Ingresos Brutos (IIBB) es uno de los tributos provinciales más importantes en Argentina, gravando la actividad económica que se desarrolla en cada jurisdicción. Su mecánica de cobro puede generar dudas, especialmente cuando se aplican mecanismos de retención que, en ocasiones, resultan en saldos a favor para los contribuyentes. Entender por qué se aplican estas retenciones y cómo gestionar la recuperación de esos fondos es crucial para una correcta administración fiscal.

- ¿Por qué me cobran Ingresos Brutos?

- Las Retenciones y Percepciones de Ingresos Brutos

- ¿Qué son los Saldos a Favor en Ingresos Brutos?

- Recuperando tu Dinero: La Demanda de Repetición

- Procedimiento para la Demanda de Repetición (Ejemplo ARBA)

- Requisitos Clave para Solicitar la Repetición

- Documentación Necesaria (Procedimiento Ordinario)

- Pasos para Realizar la Solicitud Web (Ejemplo ARBA)

- Tabla Comparativa: Procedimiento Automático vs. Ordinario

- Preguntas Frecuentes sobre la Recuperación de Saldos a Favor de IIBB

- Conclusión

¿Por qué me cobran Ingresos Brutos?

El Impuesto sobre los Ingresos Brutos es un tributo de naturaleza provincial que grava la actividad económica realizada en el territorio de cada provincia y en la Ciudad Autónoma de Buenos Aires. Su fundamento radica en el ejercicio de la actividad comercial, industrial, profesional o de servicios, sin importar el resultado económico final (ganancia o pérdida). Es decir, se aplica sobre los ingresos brutos obtenidos.

Cada provincia, a través de su Código Fiscal y normativas complementarias (como las resoluciones de sus agencias recaudadoras), establece quiénes son los sujetos obligados a pagarlo, qué actividades están gravadas, cuáles están exentas y cómo se calcula la base imponible y la alícuota aplicable. Si bien la base imponible general son los ingresos brutos devengados, existen particularidades y regímenes especiales para ciertas actividades o contribuyentes.

El pago del impuesto puede realizarse de diversas formas a lo largo del período fiscal anual. La modalidad más común implica el ingreso de anticipos mensuales o bimestrales, calculados sobre los ingresos del período correspondiente. Sin embargo, un mecanismo muy extendido y que a menudo genera los saldos a favor es el de las retenciones y percepciones.

Las Retenciones y Percepciones de Ingresos Brutos

Las retenciones y percepciones son mecanismos de recaudación anticipada del impuesto. Funcionan de la siguiente manera:

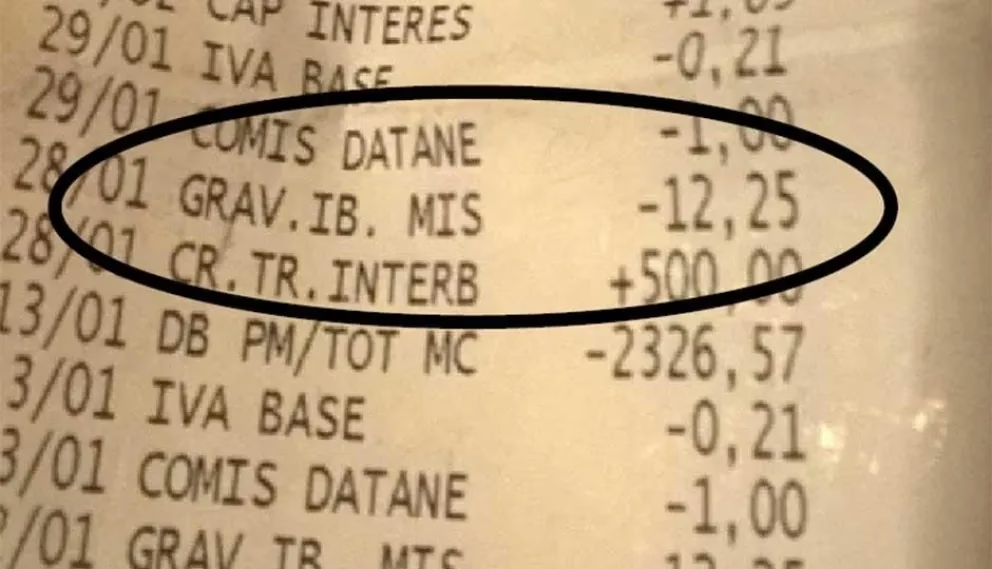

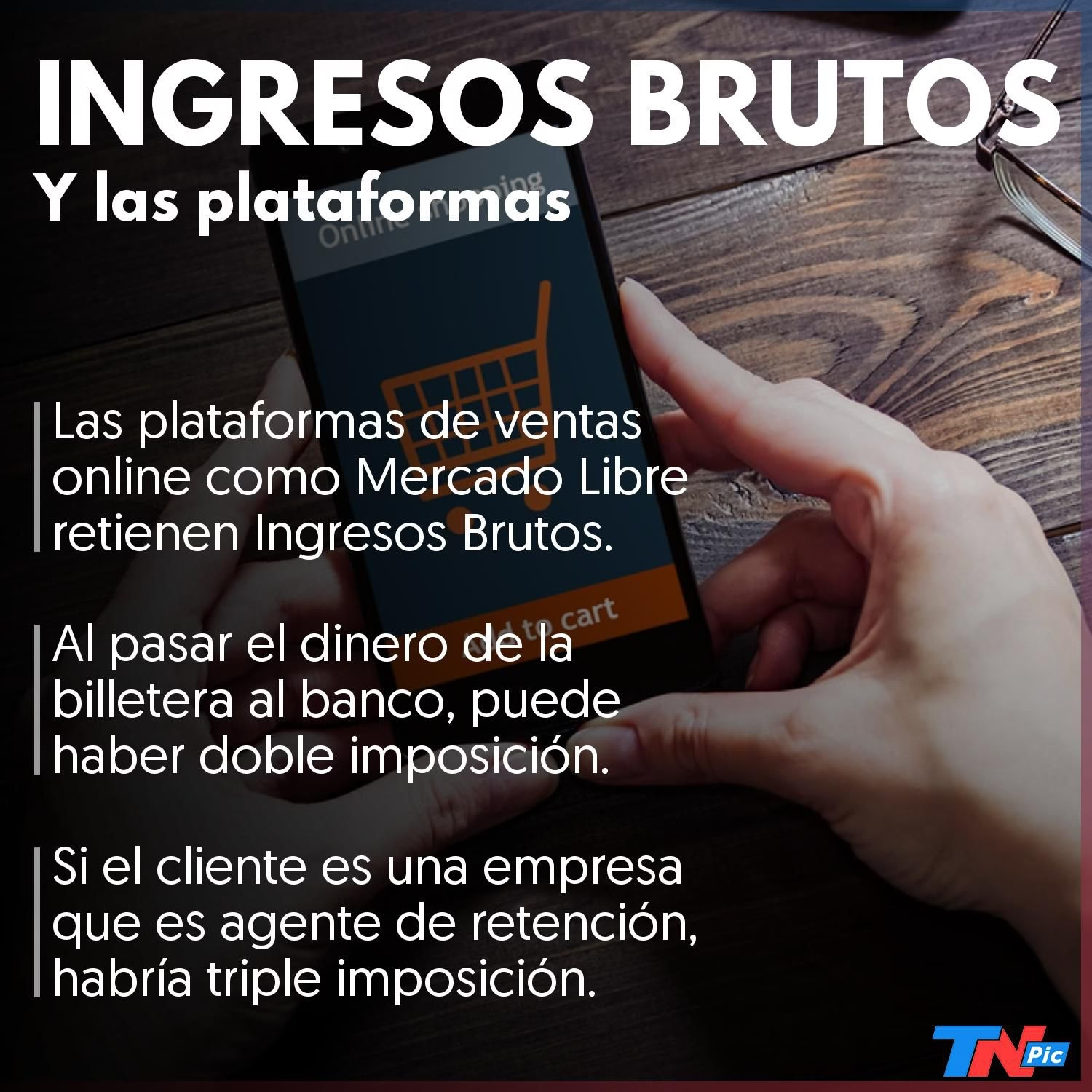

- Retenciones: Un cliente, al pagarte por un bien o servicio, actúa como agente de retención y te descuenta un porcentaje del importe total. Ese porcentaje retenido no te lo paga a vos, sino que lo ingresa directamente a la agencia de recaudación provincial en tu nombre y a cuenta de tu Impuesto sobre los Ingresos Brutos.

- Percepciones: Un proveedor, al venderte un bien o servicio, actúa como agente de percepción y te cobra un importe adicional sobre el total de la factura. Ese importe percibido no es por el bien o servicio en sí, sino que es una percepción del Impuesto sobre los Ingresos Brutos que vos, como comprador, deberás computar a cuenta de tu impuesto.

Estos mecanismos buscan facilitar la recaudación y asegurar que el impuesto sea ingresado al fisco. Sin embargo, las retenciones y percepciones se aplican a menudo sobre el importe total de la operación, sin considerar si esa operación te genera o no una base imponible de Ingresos Brutos (por ejemplo, si es una venta exenta o no gravada) o si la alícuota aplicada por el agente de retención/percepción es la correcta para tu actividad particular. Esto, sumado a la acumulación de retenciones y percepciones a lo largo de un período, puede resultar en que el monto total retenido o percibido supere ampliamente el impuesto que realmente te corresponde pagar según tus declaraciones juradas.

¿Qué son los Saldos a Favor en Ingresos Brutos?

Un saldo a favor en el Impuesto sobre los Ingresos Brutos ocurre cuando el total de los pagos realizados (anticipos, retenciones, percepciones, pagos a cuenta) a lo largo de un período fiscal excede el monto del impuesto determinado en tu declaración jurada para ese mismo período. Las causas más comunes de saldos a favor incluyen:

- Elevado volumen de retenciones y percepciones recibidas, que superan el impuesto devengado.

- Pagos erróneos o en exceso (haber pagado dos veces un anticipo, haber pagado un monto mayor al debido).

- Modificaciones en la actividad o en la base imponible que reducen el impuesto a pagar, mientras que las retenciones continúan aplicándose.

- Cese de actividad, donde el contribuyente deja de generar ingresos gravados pero aún tiene retenciones o pagos anticipados computables.

Este saldo a favor representa un crédito que el contribuyente tiene con el fisco provincial. La agencia de recaudación no te devuelve automáticamente este dinero; debes iniciar un trámite específico para poder utilizarlo.

Recuperando tu Dinero: La Demanda de Repetición

La Demanda de Repetición es el procedimiento formal mediante el cual un contribuyente solicita a la administración tributaria provincial la devolución, compensación o acreditación de los importes pagados de más o ingresados indebidamente en concepto del Impuesto sobre los Ingresos Brutos. Este trámite está regulado por el Código Fiscal de cada jurisdicción y normativas específicas, como las mencionadas en el ejemplo de ARBA (Agencia de Recaudación de la Provincia de Buenos Aires), que detallan los pasos y requisitos.

El objetivo de la Demanda de Repetición es permitir al contribuyente:

- Compensar el saldo a favor con futuras obligaciones del mismo Impuesto sobre los Ingresos Brutos, incluyendo accesorios (intereses) y multas.

- Cancelar deuda en otros tributos administrados por la misma agencia de recaudación y asociados a la misma CUIT (por ejemplo, Impuesto Automotor, Impuesto Inmobiliario Básico o Complementario, Impuesto a las Embarcaciones Deportivas o de Recreación, dependiendo de la provincia).

- Solicitar la devolución del remanente de saldo a favor que no haya sido utilizado para compensar o cancelar otras deudas.

Es importante destacar que el derecho a solicitar la repetición prescribe, es decir, tiene un plazo límite para ser ejercido. Generalmente, este plazo es de 5 años contados desde la fecha del pago o ingreso indebido o en exceso.

Procedimiento para la Demanda de Repetición (Ejemplo ARBA)

El proceso para solicitar la recuperación de saldos a favor de Ingresos Brutos puede variar ligeramente entre provincias, pero el ejemplo del procedimiento en ARBA ilustra los pasos generales y los mecanismos que suelen utilizarse. Este procedimiento busca simplificar el trámite cuando es posible, distinguiendo entre un proceso abreviado (automático) y uno ordinario (no automático).

Procedimiento Abreviado (Demanda Automática)

Este camino es el más rápido y eficiente. El sistema de la agencia de recaudación realiza una verificación automática de ciertas condiciones basadas en la información que ya posee sobre el contribuyente. Generalmente, se verifican aspectos de cumplimiento fiscal en los últimos ejercicios y anticipos vencidos.

Si el sistema determina que se cumplen las condiciones para el procedimiento abreviado, realizará una "demanda automática". Esto implica que el sistema te mostrará directamente los saldos a favor que tiene registrados en tu cuenta fiscal y te permitirá seleccionar cuáles deseas utilizar. Una vez seleccionados, podrás indicar si deseas compensarlos con deuda existente del mismo impuesto o de otros tributos adheridos a la CUIT, conforme a lo establecido en los artículos 102 y 141 del Código Fiscal provincial (referencias que pueden variar según la provincia, pero que usualmente regulan la compensación).

Procedimiento Ordinario (Demanda No Automática)

Si al iniciar el trámite el sistema verifica que no se cumplen todas las condiciones para el procedimiento abreviado, te indicará cuáles son los requisitos incumplidos. En este caso, tienes dos opciones: intentar subsanar las condiciones (por ejemplo, presentando declaraciones juradas faltantes) y volver a iniciar el trámite esperando calificar para el procedimiento automático, o bien optar por el procedimiento ordinario.

El procedimiento ordinario requiere que el contribuyente realice la carga manual de datos y, fundamentalmente, adjunte la documentación respaldatoria que justifique el saldo a favor que está reclamando. Este proceso es más laborioso y puede implicar una revisión más detallada por parte de la administración tributaria, conforme a lo previsto en artículos como el 134 del Código Fiscal (que suele regular el procedimiento general de demandas de repetición).

Requisitos Clave para Solicitar la Repetición

Para poder iniciar el trámite de Demanda de Repetición, es fundamental cumplir con una serie de requisitos que aseguran la correcta identificación del contribuyente y la validación de su situación fiscal. Si bien pueden variar levemente entre provincias, los más comunes (basados en el ejemplo de ARBA) incluyen:

- Poseer CUIT y Clave CIT (Clave de Identificación Tributaria) o su equivalente provincial: Es indispensable contar con acceso al sistema online de la agencia de recaudación.

- Tener constituido el Domicilio Fiscal Electrónico: La comunicación y notificaciones relacionadas con el trámite se realizarán por esta vía digital.

- Ser o haber sido contribuyente de Ingresos Brutos: Aplica tanto a contribuyentes locales como a aquellos sujetos al régimen del Convenio Multilateral. Es posible solicitar la repetición incluso si la actividad ha cesado o si, por alguna razón, se generó un saldo a favor sin estar formalmente inscripto (aunque esto último suele ser más complejo de justificar).

- Presentación de Declaraciones Juradas: Para quienes están inscriptos o cesaron su actividad, es un requisito clave haber presentado todas las declaraciones juradas (mensuales y anuales) hasta la fecha de interposición de la demanda. El incumplimiento de este requisito es una de las principales causas por las que no se accede al procedimiento automático.

- Apoderamiento Digital (para Personas Jurídicas): Si la solicitud la realiza una empresa u otra persona jurídica, su representante legal debe realizar un apoderamiento digital específico para trámites de Demanda de Repetición.

- Registro de CBU: Para los casos en que resulte un saldo a favor a devolver, es necesario tener registrada una Clave Bancaria Uniforme (CBU) en el sistema de la agencia de recaudación, donde se realizará el depósito.

Documentación Necesaria (Procedimiento Ordinario)

Si te encuentras en el procedimiento ordinario, la carga y presentación de documentación es fundamental para respaldar tu reclamo. La documentación requerida dependerá de la causa que originó el saldo a favor. Algunos ejemplos comunes incluyen:

- Por Exceso de Retenciones Bancarias: Extractos bancarios completos donde consten las retenciones aplicadas y la justificación de los depósitos recibidos que generaron dichas retenciones (por ejemplo, facturas emitidas).

- Por Saldo a Favor en Declaración Jurada: Copia de la última Declaración Jurada anual y de la última Declaración Jurada mensual presentada, donde se refleje el saldo a favor que se demanda. Adicionalmente, se deben adjuntar las constancias de las retenciones, percepciones y retenciones bancarias que componen ese saldo a favor.

- Por Pago Erróneo o Deuda Abonada No Acreditada: Copias legibles de los comprobantes de pago del impuesto o accesorio que se está repitiendo (por ejemplo, VEPs pagados, comprobantes de pago en efectivo o débito).

- Documentación Adicional: Cualquier otra documentación que permita ampliar, aclarar o justificar la causa del saldo a favor y fundamentar la demanda. Esto podría incluir contratos, correspondencia con clientes/proveedores, etc.

Es crucial que la documentación digitalizada sea clara y corresponda fielmente a los datos que se cargan en el formulario web. Las normativas suelen establecer que, en caso de discrepancia, prevalecerá la información contenida en la documentación aportada.

Pasos para Realizar la Solicitud Web (Ejemplo ARBA)

El trámite de Demanda de Repetición se inicia generalmente de forma online a través del sitio web de la agencia de recaudación provincial. Siguiendo el ejemplo de ARBA, los pasos suelen ser los siguientes:

- Ingresar al sitio web oficial de la agencia de recaudación (ARBA en este caso) utilizando tu CUIT y Clave CIT.

- Navegar hasta la sección de "Trámites" o "Autogestión". Buscar específicamente la opción de "Demanda de Repetición", que puede encontrarse dentro de "Otros Trámites" o "Trámites Generales".

- Si accedes como representante de una Persona Jurídica, el sistema te pedirá que especifiques si actúas por interés propio o en representación de la entidad.

- Seleccionar "Trámite de demanda" y luego especificar que se trata de una demanda del Impuesto sobre los Ingresos Brutos. Leer atentamente la información y condiciones presentadas y aceptarlas para continuar.

- El sistema realizará una verificación inicial de cumplimiento de requisitos para determinar si calificas para el procedimiento abreviado (automático).

- Si calificas para el procedimiento automático, el sistema te lo indicará y te mostrará los saldos a favor registrados para que los selecciones y apliques a compensación o devolución.

- Si no calificas para el procedimiento automático, el sistema te informará los motivos. Podrás corregir lo necesario y reintentar, o seleccionar la opción de "Demanda no automática" (procedimiento ordinario).

- Si optas por la "Demanda no automática", deberás cargar manualmente los datos de los períodos e importes que estás reclamando como saldo a favor.

- Deberás indicar la causa del saldo a favor (por ejemplo, retenciones bancarias, saldo de DDJJ, pago erróneo).

- Según la causa indicada, el sistema te solicitará que adjuntes la documentación digitalizada correspondiente (extractos bancarios, DDJJ, comprobantes de pago, etc.).

- También deberás completar una casilla con una descripción detallada del motivo del saldo a favor.

- Si el saldo a favor proviene de una reorganización societaria, deberás indicarlo y adjuntar la documentación pertinente.

- Una vez cargada toda la información y documentación, se envía la solicitud. El sistema generará un número de trámite para que puedas realizar su seguimiento.

Es fundamental conservar el número de trámite y estar atento a las notificaciones que puedan llegar al Domicilio Fiscal Electrónico, ya que la administración podría requerir información adicional o realizar observaciones.

Tabla Comparativa: Procedimiento Automático vs. Ordinario

| Característica | Procedimiento Automático | Procedimiento Ordinario |

|---|---|---|

| Verificación de Requisitos | Automática por sistema | Inicialmente automática, si no cumple, pasa a este. Requiere subsanación o carga manual. |

| Carga de Datos | Sistema muestra saldos registrados | Carga manual de períodos e importes |

| Documentación Requerida | Generalmente no se requiere carga inicial (sistema usa info propia) | Obligatoria la carga digitalizada para justificar el reclamo |

| Rapidez | Más rápido, si se cumplen las condiciones | Más lento, requiere análisis manual de documentación |

| Base Normativa (Ej. ARBA) | Arts. 102, 141 Cód. Fiscal y RN específicas | Art. 134 Cód. Fiscal y RN específicas |

| Complejidad | Baja, si el sistema lo permite | Alta, requiere recolección y carga de documentación |

Preguntas Frecuentes sobre la Recuperación de Saldos a Favor de IIBB

A continuación, respondemos algunas preguntas comunes sobre este trámite:

¿Qué puedo hacer con un saldo a favor de Ingresos Brutos?

Puedes utilizarlo para compensar futuras obligaciones del mismo impuesto, cancelar deudas de otros impuestos provinciales asociados a tu CUIT (como Automotor o Inmobiliario) o solicitar la devolución del remanente no utilizado.

¿Es necesario que mi actividad esté activa para pedir la devolución?

No. Las normativas permiten que la solicitud la realicen contribuyentes activos, aquellos que han cesado su actividad o incluso, en ciertos casos, quienes nunca estuvieron formalmente inscriptos pero sufrieron retenciones.

¿Qué pasa si no he presentado todas mis Declaraciones Juradas?

La falta de presentación de DDJJ es un impedimento común para acceder al procedimiento automático. Deberás presentar las declaraciones faltantes para intentar calificar para el trámite abreviado o, en su defecto, proceder por el trámite ordinario, aunque el incumplimiento formal puede afectar la resolución del caso.

¿El procedimiento es exactamente igual en todas las provincias?

No. Si bien el concepto de Demanda de Repetición es similar, los requisitos, la documentación solicitada y los pasos específicos en el portal web pueden variar entre las distintas agencias de recaudación provinciales. El ejemplo de ARBA sirve como guía general, pero siempre debes consultar la normativa y el procedimiento vigente en tu jurisdicción.

¿Cuánto tiempo tarda la resolución de una Demanda de Repetición?

El tiempo de resolución puede variar considerablemente dependiendo de la provincia, la complejidad del caso, si se trata de un procedimiento automático u ordinario, y el volumen de trámites que esté gestionando la administración. El procedimiento automático suele ser más rápido, mientras que el ordinario, al requerir análisis de documentación, puede extenderse varios meses. La información proporcionada no especifica un plazo exacto, por lo que se recomienda hacer seguimiento a través del sistema online.

Conclusión

El Impuesto sobre los Ingresos Brutos, con su sistema de retenciones y percepciones, puede generar saldos a favor que representan fondos del contribuyente inmovilizados en la administración tributaria. Conocer el mecanismo de la Demanda de Repetición es fundamental para poder recuperar o utilizar esos fondos. Si bien el proceso requiere cumplir con requisitos formales y, en algunos casos, presentar documentación detallada, las agencias de recaudación provinciales han implementado sistemas online para facilitar la gestión. Entender la diferencia entre el procedimiento automático y el ordinario, así como tener clara la documentación necesaria, te permitirá encarar este trámite de manera más eficiente y optimizar la gestión financiera y fiscal de tu actividad.

Si quieres conocer otros artículos parecidos a Ingresos Brutos: Retenciones y Devolución puedes visitar la categoría Empleo.