28/07/2012

En el mundo de las finanzas y el comercio, la gestión de deudas es una realidad constante. Las empresas y los individuos a menudo recurren a profesionales o agencias especializadas para recuperar pagos pendientes. Es aquí donde entra en juego la figura del cobrador de deudas, un rol fundamental en el ciclo económico, pero que para el consumidor puede generar dudas y preocupaciones. Entender qué actividades realizan estos profesionales y cuáles son tus derechos al interactuar con ellos es crucial para manejar adecuadamente cualquier situación de cobro.

- ¿Quiénes Son los Cobradores de Deudas?

- ¿Por Qué un Cobrador de Deudas Podría Contactarte?

- Tus Derechos al Ser Contactado por un Cobrador

- La Función del Gestor de Cobros: Una Perspectiva Laboral

- Tabla Comparativa: Tipos de Cobradores

- Tabla Comparativa: Acciones del Consumidor vs. Obligaciones del Cobrador

- Preguntas Frecuentes

- Conclusión

¿Quiénes Son los Cobradores de Deudas?

Los cobradores de deudas son entidades o individuos cuyo principal objetivo es recuperar montos adeudados. No se limitan a un solo tipo de organización; pueden presentarse de diversas formas:

- Agencias de Cobro: Empresas dedicadas específicamente a la gestión y cobro de deudas en nombre de terceros (los acreedores originales).

- Abogados: Firmas legales o abogados individuales que incorporan el cobro de deudas como parte de sus servicios profesionales.

- Compradores de Deudas: Empresas que adquieren carteras de deudas vencidas a un precio reducido de los acreedores originales y luego intentan cobrarlas por sí mismas para obtener una ganancia.

A estos actores se les conoce indistintamente como “agencias de cobro de deudas”, “compañías de cobro de deudas” o “compradores de deudas”, dependiendo de su modelo de negocio y origen de la deuda.

¿Por Qué un Cobrador de Deudas Podría Contactarte?

Existen varias razones legítimas por las cuales un cobrador de deudas podría intentar establecer comunicación contigo. Comprender el motivo detrás de la llamada o carta es el primer paso para abordar la situación:

- Deuda Atrasada: La razón más común es que un acreedor (como un banco, una tienda o una compañía de servicios) considera que te has retrasado en el pago de una deuda contraída. El acreedor puede gestionar el cobro internamente con sus propios empleados o puede decidir derivar o vender la deuda a una agencia o comprador externo.

- Localizar a un Tercero: En algunos casos, un cobrador podría contactarte no por una deuda tuya, sino para intentar localizar a alguien que conoces. Es importante saber que, en esta situación, el cobrador no está autorizado a revelarte que la persona que busca tiene una deuda pendiente. Su comunicación debe limitarse a intentar obtener información de contacto o ubicación de esa persona.

- Deuda Adquirida: Si un comprador de deuda ha adquirido tu deuda vencida del acreedor original, ahora es él quien tiene el derecho de intentar cobrarla. Puede hacerlo directamente o contratar a otras agencias para que realicen el trabajo.

Independientemente del motivo, si un cobrador se comunica contigo para reclamarte el pago de una deuda, hay información específica que debe proporcionarte. Esta información crucial debe ser entregada durante la comunicación inicial contigo o, a más tardar, dentro de los cinco días siguientes a esa primera comunicación.

Tus Derechos al Ser Contactado por un Cobrador

Es fundamental conocer tus derechos como consumidor para interactuar de manera informada y protegida con los cobradores de deudas. Las leyes están diseñadas para regular el comportamiento de estos profesionales y evitar prácticas abusivas.

Impugnar una Deuda

Si un cobrador te contacta por una deuda y tú crees que no la debes, que el monto reclamado es incorrecto, o que ya la pagaste, tienes el derecho de impugnarla. Puedes hacer esto ante el cobrador directamente y, si la deuda aparece en tu informe de crédito, también ante la compañía de reporte de crédito correspondiente.

La ley te otorga un plazo importante para ejercer este derecho. Si impugnas la deuda por escrito dentro de los 30 días siguientes a haber recibido la información requerida sobre la deuda por parte del cobrador, este tiene la obligación legal de enviarte una verificación de la deuda. Este proceso de verificación busca confirmar que la deuda es tuya y que el monto reclamado es correcto. Además de impugnar, también puedes solicitar información adicional al cobrador para entender mejor el origen y los detalles de la deuda.

Hacer que Dejen de Llamarte

Tienes el derecho de solicitar a un cobrador de deudas que deje de contactarte. Esta solicitud, idealmente presentada por escrito, debe ser respetada por el cobrador. Sin embargo, es vital entender las implicaciones de esta acción.

Pedirle a un cobrador que cese el contacto no elimina la deuda ni impide necesariamente otras acciones legales. El cobrador aún podría decidir demandarte para recuperar el monto adeudado, o podría reportar la deuda a una compañía de reporte de crédito. Un reporte negativo en tu historial crediticio puede afectar significativamente tu informe y puntaje crediticio, dificultando futuras solicitudes de crédito, préstamos o incluso empleos y alquileres.

Por ello, si la razón por la que quieres que dejen de llamarte es que no debes la deuda o ya la pagaste, es mucho más importante y efectivo que tomes medidas para impugnar formalmente el intento de cobro de la deuda, en lugar de simplemente pedirles que dejen de contactarte.

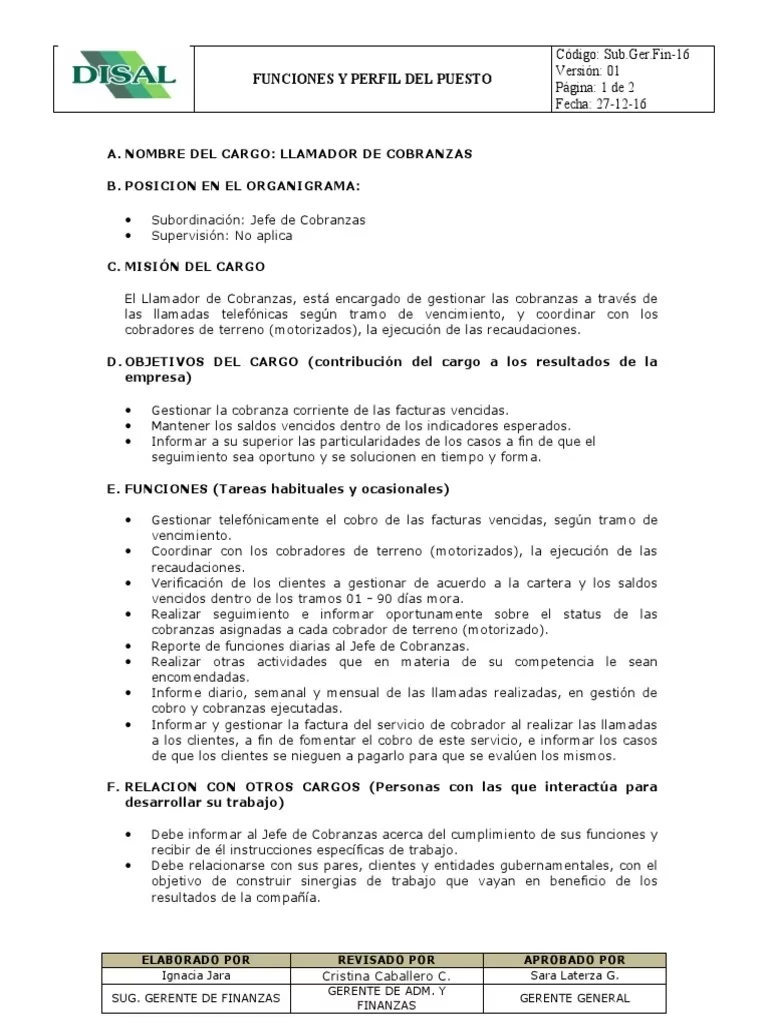

La Función del Gestor de Cobros: Una Perspectiva Laboral

Más allá de la interacción con el consumidor, existe el trabajo de ser un cobrador o, como a menudo se le denomina en el ámbito profesional, un gestor de cobros. Este rol implica una serie de actividades dedicadas a la recuperación de fondos adeudados.

El gestor de cobros trabaja para diversas organizaciones, incluyendo:

- Empresas: Realizando el seguimiento y la gestión de facturas no pagadas por clientes.

- Entidades Bancarias y Financieras: Encargándose del seguimiento de préstamos, tarjetas de crédito o hipotecas que no han sido devueltos en las fechas de vencimiento acordadas.

La función principal de un gestor de cobros es conseguir el pago de la deuda. Esto implica no solo la comunicación con el deudor, sino también una labor administrativa y de seguimiento. Las actividades típicas pueden incluir:

- Revisar listados de cuentas con pagos atrasados.

- Contactar a los deudores a través de llamadas telefónicas, correos electrónicos o cartas.

- Negociar planes de pago o acuerdos de liquidación cuando sea posible.

- Mantener registros detallados de todas las comunicaciones y acuerdos.

- Actualizar el estado de las cuentas en los sistemas internos.

- Preparar reportes sobre el estado de la cartera de cobro.

- En algunos casos, coordinar con departamentos legales para iniciar acciones judiciales si el cobro amistoso no es posible.

Ser un gestor de cobros requiere habilidades de comunicación, capacidad de negociación, paciencia y persistencia. Es un trabajo que implica tratar con personas en situaciones financieras difíciles, por lo que la empatía, combinada con la firmeza para cumplir el objetivo de recuperación, es clave.

Tabla Comparativa: Tipos de Cobradores

| Tipo de Cobrador | Descripción | Origen de la Deuda |

|---|---|---|

| Agencia de Cobro | Empresa especializada en cobrar deudas para terceros. | Referida por el acreedor original. |

| Abogado/Firma Legal | Profesional o firma que incluye cobro en sus servicios. | Referida por el acreedor original, a veces con implicación legal. |

| Comprador de Deuda | Empresa que compra deudas vencidas a bajo precio. | Adquirida directamente del acreedor original. |

Tabla Comparativa: Acciones del Consumidor vs. Obligaciones del Cobrador

| Acción del Consumidor | Obligación del Cobrador (si aplica) | Implicación/Consecuencia |

|---|---|---|

| Recibir comunicación inicial o en 5 días. | Proporcionar información requerida sobre la deuda. | Permite al consumidor conocer los detalles de la deuda. |

| Impugnar la deuda por escrito (dentro de 30 días de recibir info). | Enviar verificación de la deuda. | Ayuda a confirmar si la deuda es correcta y tuya. |

| Solicitar información adicional. | Proporcionar la información solicitada (si es razonable y relevante). | Ayuda al consumidor a entender mejor la situación. |

| Pedir que dejen de contactar. | Cesar la mayoría de las comunicaciones. | No impide demandas ni reportes a burós de crédito; importante si la deuda es incorrecta, impugnarla. |

| Presentar una queja. | Investigar la queja (si aplica la entidad reguladora). | Mecanismo para abordar prácticas indebidas del cobrador. |

Preguntas Frecuentes

Aquí respondemos algunas dudas comunes sobre el contacto con cobradores de deudas:

¿Qué información debe darme un cobrador?

La ley establece que, en la comunicación inicial o dentro de los cinco días siguientes, el cobrador debe proporcionarte cierta información requerida sobre la deuda. Aunque los detalles específicos pueden variar según la jurisdicción, generalmente se trata de información que te permite identificar al acreedor original, el monto adeudado y tus derechos para impugnar la deuda.

¿Qué hago si creo que no debo la deuda?

Es crucial que impugnes la deuda. Hazlo por escrito al cobrador y, si la deuda aparece en tu informe de crédito, también a la compañía de reporte de crédito. Al impugnar por escrito dentro del plazo de 30 días (desde que recibiste la información requerida), fuerzas al cobrador a enviarte una verificación de la deuda antes de continuar los esfuerzos de cobro.

¿Puede un cobrador llamarme a cualquier hora?

No. Las regulaciones suelen restringir los horarios en los que los cobradores pueden contactarte, generalmente prohibiendo las llamadas a horas tempranas de la mañana o muy tarde en la noche, y en lugares o momentos que puedan ser considerados inapropiados o acosadores.

¿Qué significa que un cobrador debe “verificar” la deuda?

La verificación de la deuda es un proceso por el cual el cobrador te proporciona evidencia de que la deuda existe, que es tuya y que el monto reclamado es correcto. Esto puede incluir copias de contratos, estados de cuenta u otra documentación relevante que demuestre la validez de la reclamación.

Si pido que dejen de llamarme, ¿se elimina la deuda?

No. Pedirle a un cobrador que cese el contacto simplemente limita sus métodos de comunicación contigo. No perdona la deuda ni impide que el cobrador tome otras acciones legales, como demandarte o reportar la deuda a las agencias de crédito.

¿Dónde puedo presentar una queja sobre un cobrador?

Si consideras que un cobrador de deudas ha actuado de manera inapropiada o ilegal, puedes presentar una queja formal. En muchos lugares, existen organismos gubernamentales encargados de proteger a los consumidores en materia financiera. Por ejemplo, la Oficina para la Protección Financiera del Consumidor (CFPB) es una entidad a la que puedes recurrir si te encuentras en Estados Unidos y tienes problemas con el cobro de deudas.

Conclusión

El trabajo de un cobrador de deudas es una parte necesaria del sistema financiero, enfocado en recuperar fondos adeudados por diversos medios. Para los consumidores, interactuar con ellos puede ser estresante, pero estar informado sobre tus derechos es tu mejor herramienta de defensa. Saber por qué te contactan, qué información deben proporcionarte, cómo impugnar una deuda incorrecta y las limitaciones del cobrador te empodera para manejar estas situaciones de manera efectiva y proteger tu estabilidad financiera y tu historial crediticio.

Si quieres conocer otros artículos parecidos a Cobrador de Deudas: Funciones y Tus Derechos puedes visitar la categoría Empleo.