07/01/2010

El Formulario 931 de la Administración Federal de Ingresos Públicos (AFIP) es un documento fundamental en el ámbito laboral argentino. Representa la declaración jurada mensual que los empleadores presentan para informar y abonar las denominadas Cargas Sociales. Comprender qué son estas cargas y cómo se componen es esencial tanto para empleadores como para trabajadores, ya que impactan directamente en los costos laborales y en los beneficios de la seguridad social.

Las Cargas Sociales son, en esencia, impuestos sobre el trabajo que empleadores (ya sean personas físicas o jurídicas) deben pagar al Estado mes a mes. Son uno de los pilares de la recaudación fiscal en Argentina y se destinan a financiar diversos subsistemas de la seguridad social, como jubilaciones, obras sociales, asignaciones familiares y fondos de empleo. Se clasifican en dos grandes grupos: los aportes del trabajador y las contribuciones del empleador.

Aportes a la Seguridad Social: Lo que se Descuenta de Tu Sueldo

Los aportes a la seguridad social son porcentajes que se retienen directamente del sueldo bruto del empleado. El empleador actúa aquí como agente de retención, descontando estos montos y luego ingresándolos al Estado junto con sus propias contribuciones. Estos aportes son obligatorios por ley y buscan cubrir contingencias futuras o presentes para el trabajador.

Los principales aportes que verás detallados en tu recibo de sueldo son:

- Jubilación (Ley N° 24.241): Se retiene el 11% del sueldo bruto sujeto a retención. Este porcentaje se destina al Sistema Integrado Previsional Argentino (SIPA), que es el sistema de reparto nacional y obligatorio para todos los trabajadores formales.

- Obra Social (Ley N° 23.660): Se retiene el 3%. Es importante destacar que este porcentaje se aplica sobre el 100% del Salario Básico Convencional, incluso si el trabajador presta servicios a media jornada. La ley establece una base mínima de cálculo equivalente a 8 horas diarias de labor, calculada según la categoría y el Convenio Colectivo de Trabajo (CCT) de la actividad.

- PAMI (Ley N° 19.032): Se retiene el 3% del sueldo bruto sujeto a retención. Estos fondos se destinan al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, que brinda cobertura de salud a los beneficiarios del sistema previsional.

Adicionalmente a estos aportes obligatorios por ley, es posible que aparezcan otros descuentos en el recibo de sueldo, como los descuentos sindicales (cuota gremial), que no son aportes de ley sino descuentos convencionales establecidos por cada CCT y que se destinan al sindicato correspondiente. Estos últimos no forman parte de las Cargas Sociales obligatorias que se declaran en el 931 en el mismo rubro que los aportes de ley.

Para ilustrar cómo se aplican estos descuentos, consideremos el ejemplo de un empleado:

Si un empleado tiene un Sueldo Bruto de $100.000, los aportes serían:

- Jubilación (11%): $11.000

- Obra Social (3%): $3.000 (calculado sobre el sueldo bruto si es jornada completa y el sueldo bruto no es inferior al mínimo convencional)

- PAMI (3%): $3.000

En este caso simplificado, el total de aportes de ley sería de $17.000, resultando en un sueldo neto de $83.000 (sin considerar otros posibles descuentos o adicionales).

La Obra Social merece un análisis más detallado, ya que su cálculo para jornadas reducidas tiene una particularidad legal (Art 18, Ley N° 23.660). La base de cálculo mínima para el aporte del 3% del trabajador y la contribución del 6% del empleador es siempre el equivalente a una jornada de 8 horas para la categoría del trabajador, sin importar si trabaja menos horas. Esto asegura un piso de financiamiento para el sistema de salud, incluso para empleos de medio tiempo.

Contribuciones a la Seguridad Social: Lo que Paga el Empleador

Las contribuciones a la seguridad social son los porcentajes que el empleador abona directamente al Estado, calculados sobre el sueldo bruto del empleado. Estas son las que principalmente se gestionan a través del Formulario 931. El conjunto de estas contribuciones suma un porcentaje significativo del costo laboral para la empresa.

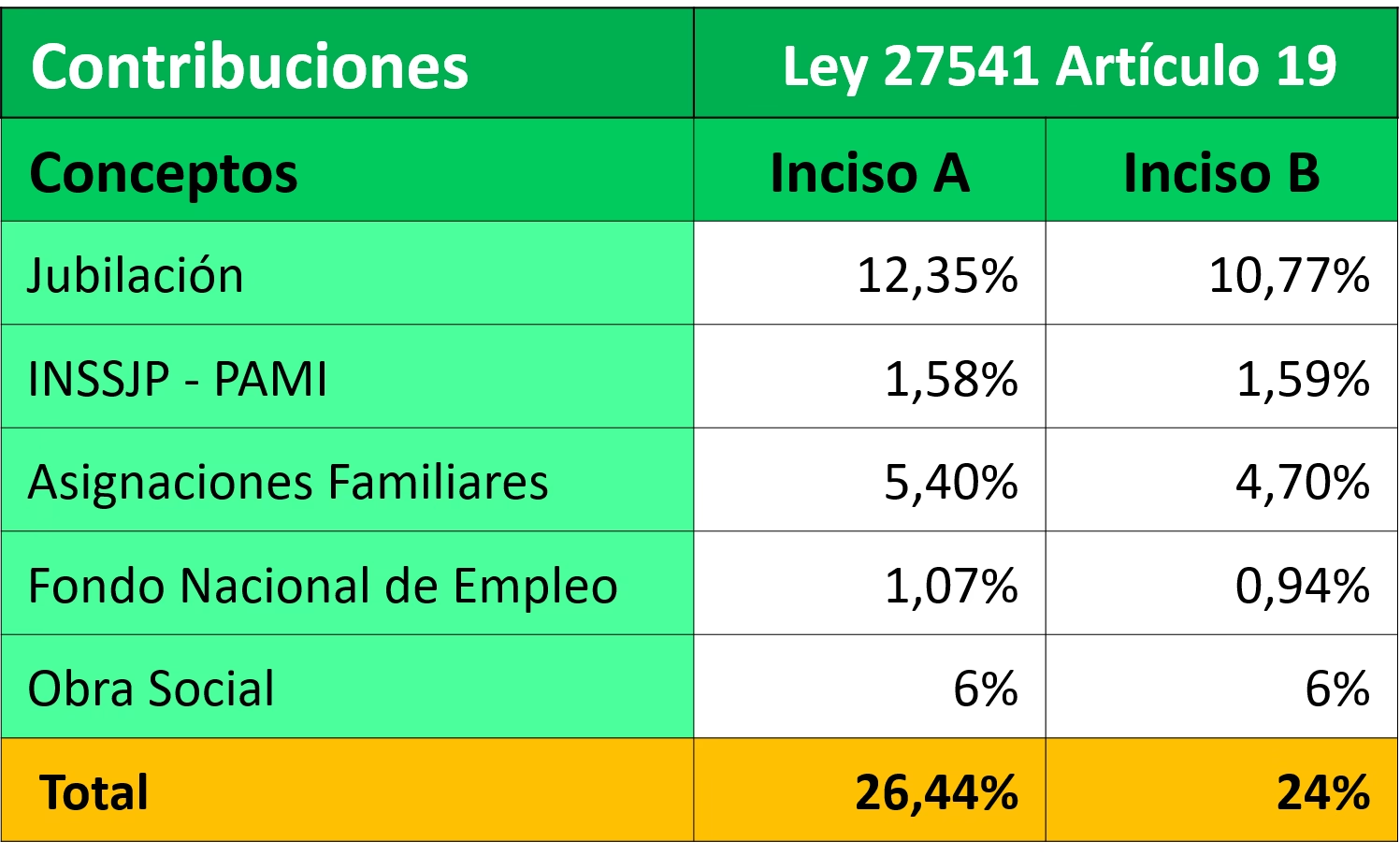

Si bien a menudo se menciona una tasa general del 24% para las contribuciones patronales (este porcentaje puede variar ligeramente o tener detracciones según el tamaño de la empresa, sector, o normativas vigentes, aunque la fuente proporcionada indica 24% como suma de los siguientes rubros), la composición detallada según los subsistemas es la siguiente:

| Concepto | Ley | Porcentaje (Sobre Sueldo Bruto) |

|---|---|---|

| Jubilación (SIPA) | N° 24.241 | 10.77% |

| Obra Social | N° 23.660 | 6% |

| ANSES (Asignaciones Familiares) | N° 24.714 | 4.70% |

| PAMI (INSSJP) | N° 19.032 | 1.58% |

| Fondo Nacional de Empleo (FNE) | N° 24.013 | 0.95% |

La suma de estos porcentajes es 10.77 + 6 + 4.70 + 1.58 + 0.95 = 24%. Estos son los componentes principales de las contribuciones patronales declaradas en el Formulario 931 y se aplican sobre el sueldo bruto, con la misma salvedad que para los aportes en el caso de la Obra Social para jornadas reducidas, donde la base mínima es la de jornada completa.

Además de estas contribuciones que suman el 24%, el empleador debe afrontar otros costos laborales que también se ven reflejados en el Formulario 931 (aunque no forman parte del cálculo del 24% sobre el sueldo bruto). Estos incluyen los costos asociados a la Aseguradora de Riesgos del Trabajo (ART), cuya base de cálculo aparece en el Rubro 9 del 931, y el Seguro Colectivo de Vida Obligatorio (SCVO), que generalmente es una suma fija y se identifica con el Rubro 028.

También es relevante mencionar la existencia de la “Detracción” (Suma de Rem 10), que es un monto fijo que se resta de la base imponible para el cálculo de algunas contribuciones patronales, como resultado de reformas tributarias recientes. Para empleados a tiempo completo, la detracción indicada es de $7003.58 y para medio jornal es de $3501.79. Esta detracción reduce la carga impositiva sobre el empleador para sueldos por encima de ese monto, pero no elimina la obligación de contribuir.

El Formulario 931 y su Confección

La confección y presentación del Formulario 931 es un proceso mensual obligatorio para todos los empleadores. Se realiza de forma electrónica a través del sitio web de la AFIP, utilizando el servicio “Declaración en línea” y la clave fiscal de la empresa. Este sistema utiliza la información registrada en “Mi Simplificación” (altas, bajas y modificaciones de datos de empleados) y los datos del período anterior para generar una propuesta de declaración jurada.

El empleador revisa y confirma los datos propuestos por el sistema, pudiendo modificar información como la remuneración, datos de Obra Social, cargas de familia, etc. Una vez validada, la declaración jurada (Formulario 931) se envía mediante transferencia electrónica de datos. Posteriormente, se puede generar un Volante Electrónico de Pago (VEP) desde el servicio “Presentación de DDJJ y Pagos” para abonar las Cargas Sociales determinadas.

El detalle de las Sumas de Remuneración (Suma de Rem) en el Formulario 931 permite desglosar los cálculos de aportes y contribuciones por subsistema:

- Suma de Rem 1: Base para el 11% de aporte del trabajador a Jubilación (SIPA).

- Suma de Rem 2: Base para el 10.77% de contribución del empleador a Jubilación (SIPA) y el 1.58% a PAMI (INSSJP).

- Suma de Rem 3: Base para el 0.95% de contribución del empleador a FNE y el 4.70% a Asignaciones Familiares.

- Suma de Rem 4: Base (siempre al 100% del básico convencional) para el 3% de aporte del trabajador a la Obra Social.

- Suma de Rem 5: Base para el 3% de aporte del trabajador a PAMI (INSSJP).

- Suma de Rem 8: Base (siempre al 100% del básico convencional) para el 6% de contribución del empleador a la Obra Social.

- Suma de Rem 9: Base para el cálculo de la ART.

- Suma de Rem 10: Monto de la Detracción que se resta de la base imponible para ciertas contribuciones.

- Rubro 028: Corresponde al Seguro Colectivo de Vida Obligatorio (SCVO), que es un monto fijo.

Los rubros 6 y 7 están destinados a regímenes especiales, como el de Docentes.

Profundizando en la Obra Social

El sistema de Obras Sociales en Argentina, regulado por la Ley N° 23.660, garantiza a los trabajadores en relación de dependencia el derecho a una cobertura de salud. Como vimos, se financia con el 3% de aporte del trabajador y el 6% de contribución del empleador, totalizando un 9% sobre la base remunerativa (con la particularidad de la base mínima para jornadas reducidas).

Este 9% no va íntegramente a la entidad de salud elegida. Una parte (aproximadamente entre 7.2% y 7.65%, dependiendo si hay convenio colectivo) se deriva a la Obra Social o Prepaga (vía convenio), mientras que el resto se destina al Fondo Solidario de Redistribución (FSR) y al Sistema Único de Reintegros (SUR), mecanismos solidarios del sistema de salud argentino.

Una facultad importante de los trabajadores es la posibilidad de elegir y cambiar de Obra Social mediante el trámite de derivación de aportes. Este trámite es gratuito y se puede iniciar desde el comienzo de la actividad laboral. El cambio se hace efectivo el primer día del tercer mes posterior a la solicitud. Durante esos tres meses, la cobertura y los aportes continúan en la Obra Social anterior.

Muchos trabajadores optan por derivar sus aportes a empresas de medicina prepaga. Dado que las prepagas no son Obras Sociales, no pueden recibir los aportes directamente de la AFIP. Para ello, establecen convenios con Obras Sociales. La Obra Social recibe el 9% (o la parte correspondiente del 9%) y luego deriva una porción a la prepaga con la que tiene acuerdo (ej. recibe 7.6% y le pasa 6.9%, quedándose con una comisión). Esta modalidad es un canal fundamental para la afiliación a medicina prepaga.

Existen numerosos convenios entre Obras Sociales y prepagas, permitiendo a los afiliados de ciertas Obras Sociales acceder a planes de prepagas, a veces con beneficios adicionales o descuentos, como se mencionó en el ejemplo de la Obra Social Bancaria con Swiss Medical.

Cobertura de Obra Social Post-Empleo y Durante Suspensiones

La Ley N° 23.660 protege la continuidad de la cobertura de Obra Social en ciertas situaciones posteriores a la finalización del contrato de trabajo o durante suspensiones:

- Extinción del Contrato Laboral: Si un trabajador tuvo una relación laboral continua de al menos tres meses, mantiene la cobertura de su Obra Social por un período de tres meses posteriores a la fecha de finalización del contrato, sin obligación de realizar aportes. Esto aplica sin importar la causa del cese (renuncia, despido con o sin causa, mutuo acuerdo). La cobertura finaliza automáticamente si el trabajador comienza un nuevo empleo.

- Muerte del Trabajador: El grupo familiar primario del trabajador fallecido conserva la cobertura de la Obra Social por tres meses. Pasado este plazo, pueden optar por continuar la cobertura abonando los aportes y contribuciones que hubiera correspondido al titular.

- Suspensiones sin Goce de Remuneración: En casos de suspensiones laborales sin pago de sueldo, la cobertura de la Obra Social se mantiene por un plazo de tres meses sin necesidad de realizar aportes. Si la suspensión supera los tres meses, el trabajador puede mantener la cobertura abonando los importes de aportes y contribuciones. Esto incluye situaciones como la licencia por maternidad.

- Licencia por Enfermedad o Accidente Inculpable: Si la ausencia laboral se debe a una enfermedad o accidente no relacionado con el trabajo, el trabajador conserva su empleo y la cobertura de Obra Social por hasta un año, sin obligación de efectuar aportes.

- Otras Ausencias sin Remuneración: En situaciones distintas a las anteriores donde no hay pago de sueldo, el trabajador puede seguir gozando de las prestaciones de la Obra Social si abona el equivalente a los aportes y contribuciones que se habrían generado con una remuneración normal.

Estos mecanismos legales buscan ofrecer un período de transición y protección de la salud para los trabajadores que atraviesan situaciones de desempleo o interrupción de sus tareas.

Importancia y Finalidad del Sistema

En resumen, los aportes y contribuciones que se declaran y pagan a través del Formulario 931 son la base financiera de un sistema de seguridad social solidario y obligatorio. Estos fondos permiten solventar el pago de jubilaciones y pensiones, financiar la atención médica a través de Obras Sociales y PAMI, brindar apoyo económico mediante asignaciones familiares y sostener programas de empleo. El Estado, a través de la AFIP, controla el cumplimiento de estas obligaciones, que son cruciales para el funcionamiento de la red de protección social en Argentina.

Preguntas Frecuentes sobre el Formulario 931 y Cargas Sociales

- ¿Qué es el Formulario 931?

Es la declaración jurada mensual que los empleadores presentan ante la AFIP para informar la nómina de empleados y calcular y pagar los aportes y contribuciones a la seguridad social. - ¿Cuál es la diferencia entre "aportes" y "contribuciones"?

Los aportes son porcentajes que se descuentan del sueldo bruto del trabajador y el empleador ingresa al Estado. Las contribuciones son porcentajes adicionales que paga el empleador sobre el sueldo bruto del trabajador. - ¿Qué porcentaje de mi sueldo va a la Obra Social?

Como trabajador, tu aporte es del 3% de tu sueldo bruto (con base mínima en jornada completa). El empleador aporta un 6% adicional. - ¿Puedo elegir mi Obra Social?

Sí, la ley te permite elegir y cambiar de Obra Social mediante el trámite de derivación de aportes, que es gratuito. - ¿Cuánto tiempo tengo cobertura de Obra Social si me quedo sin trabajo?

Si trabajaste al menos 3 meses continuos, mantienes la cobertura por 3 meses después de finalizado el contrato, sin hacer aportes. En casos de enfermedad o accidente inculpable, puede extenderse hasta un año. - ¿El 24% de contribuciones patronales incluye todo?

El 24% es la suma de las contribuciones a Jubilación, Obra Social, Asignaciones Familiares, PAMI y FNE. Adicionalmente, el empleador paga costos de ART y Seguro de Vida Obligatorio, que también se reflejan en el Formulario 931.

| Concepto | Aporte Trabajador (%) | Contribución Empleador (%) | Total (%) |

|---|---|---|---|

| Jubilación | 11% | 10.77% | 21.77% |

| Obra Social | 3% | 6% | 9% |

| PAMI | 3% | 1.58% | 4.58% |

| Asignaciones Familiares | 0% | 4.70% | 4.70% |

| Fondo Nacional Empleo | 0% | 0.95% | 0.95% |

| Totales Principales | 17% | 24% | 40.9% |

Nota: Los porcentajes se aplican sobre la base imponible, que generalmente es el sueldo bruto, con excepciones como la Obra Social para jornadas reducidas y la aplicación de la detracción. Los totales son solo la suma de estos componentes principales.

Comprender estos porcentajes y el funcionamiento del Formulario 931 es clave para navegar el complejo sistema laboral y de seguridad social en Argentina, asegurando el cumplimiento de las obligaciones y el acceso a los derechos y beneficios correspondientes.

Si quieres conocer otros artículos parecidos a Formulario 931: Porcentajes Clave Explicados puedes visitar la categoría Empleo.