21/01/2006

Comprender los costos asociados a la contratación de personal es fundamental tanto para empleadores como para empleados. En Argentina, una parte significativa de estos costos está determinada por el sistema de seguridad social y de obras sociales, conocido como S.I.P.A. (Sistema Integrado Previsional Argentino). Este sistema no solo es una fuente vital de financiamiento para el Estado Nacional, sino que también representa una de las principales cargas impositivas sobre el trabajo, impactando directamente en la economía laboral y en los niveles de empleo formal e informal.

El SIPA se constituye a través de dos componentes principales: los aportes y las contribuciones. Si bien ambos términos se refieren a pagos obligatorios vinculados al trabajo, es crucial entender quién realiza cada pago y cuál es su destino. Este sistema abarca a todos los actores del mercado laboral: los empleados en relación de dependencia, sus empleadores, y también a los trabajadores no dependientes (autónomos y monotributistas). En esencia, es una obligación que recae sobre la totalidad del empleo registrado en nuestro país.

- Aportes vs. Contribuciones: Entendiendo la Diferencia

- Desglose de las Alícuotas: ¿Cuánto se Paga?

- Impacto de las Cargas Sociales en el Costo Laboral y la Informalidad

- El Problema del Empleo Informal: Una Realidad Alarmante

- Desafíos y Posibles Vías de Solución

- Preguntas Frecuentes sobre Aportes y Contribuciones

- ¿Qué es el S.I.P.A.?

- ¿Cuál es la diferencia entre aportes y contribuciones SIPA?

- ¿Cuáles son las contribuciones SIPA que paga el empleador?

- ¿Cuáles son los aportes SIPA que se descuentan al empleado?

- ¿Cómo impactan estos costos en las PYMES?

- ¿Por qué se dice que las cargas sociales fomentan la informalidad?

Aportes vs. Contribuciones: Entendiendo la Diferencia

La distinción entre aportes y contribuciones es clave para desglosar el costo laboral. Las contribuciones a la seguridad social son aquellas sumas que el empleador tiene la obligación legal de pagar directamente a la AFIP (la Administración Federal de Ingresos Públicos), actuando en representación del Estado. Estas contribuciones se perciben, en esencia, como un impuesto sobre el trabajo que el empleador abona mensualmente.

Por otro lado, los aportes a la seguridad social son las sumas que el empleado aporta al sistema. Sin embargo, este pago no lo realiza directamente el trabajador, sino que el empleador actúa como agente de retención. Esto significa que el empleador descuenta estos montos del salario bruto del empleado en cada recibo de haberes y luego los ingresa al sistema en nombre del trabajador. Así, aunque es el empleado quien soporta económicamente el aporte, la gestión del pago recae sobre el empleador.

Desglose de las Alícuotas: ¿Cuánto se Paga?

El sistema establece alícuotas específicas, es decir, porcentajes del salario bruto, que determinan el monto exacto de los aportes y contribuciones. Estas alícuotas varían según si el pago corresponde al empleador (contribuciones) o al empleado (aportes).

Veamos el detalle de las alícuotas más relevantes que conforman estas cargas sociales:

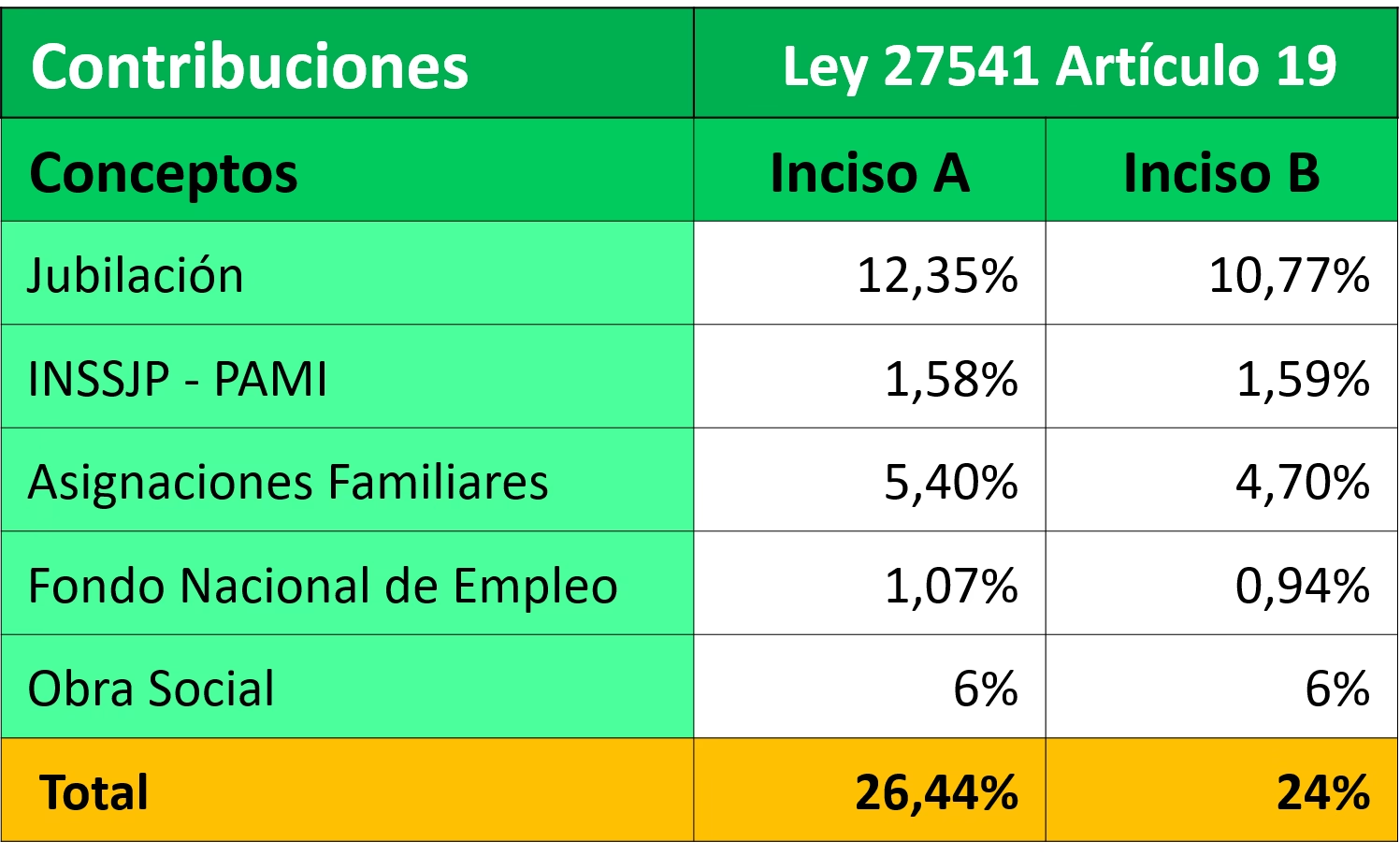

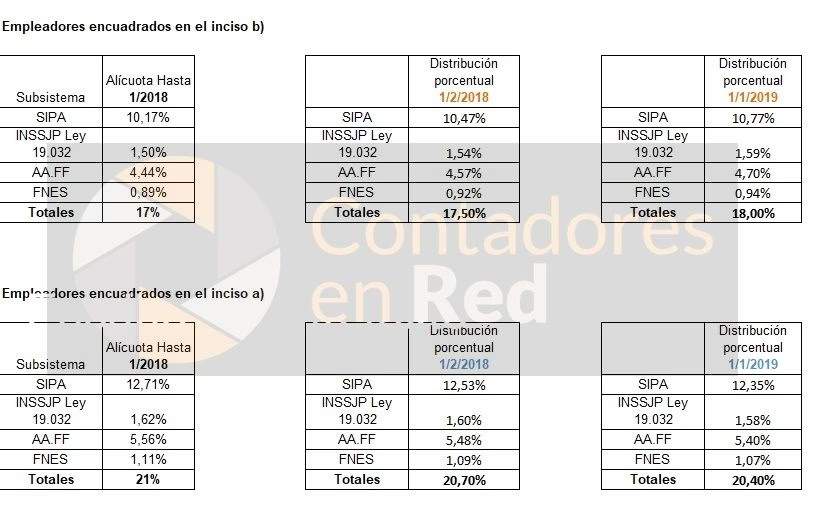

Alícuotas a cargo del Empleador (Contribuciones):

- Jubilación: 10.77%

- Obra Social: 6%

- PAMI (Instituto Nacional de Servicios Sociales para Jubilados y Pensionados): 1.9%

- ANSES (Administración Nacional de la Seguridad Social): 4.7%

- Fondo Nacional de Empleo: 0.94%

Estas alícuotas se aplican sobre la base imponible de la remuneración del trabajador y constituyen el costo directo que el empleador debe afrontar, adicionalmente al salario bruto que paga.

Alícuotas a cargo del Empleado (Aportes):

- Jubilación: 11%

- Obra Social: 3%

- PAMI: 3%

Estas alícuotas también se aplican sobre la remuneración del trabajador, pero el empleador las retiene del salario antes de pagarlo al empleado.

Es importante notar que, si bien las alícuotas varían entre empleador y empleado para algunos conceptos (como jubilación u obra social), ambos contribuyen al sostenimiento del mismo sistema de seguridad social y salud.

El conjunto de estos aportes y contribuciones representa una parte sustancial del costo laboral total para un empleador. Más allá del salario bruto acordado con el trabajador, el empleador debe sumar el porcentaje correspondiente a sus contribuciones, lo que incrementa el costo real de la contratación. Este impacto en el costo laboral es, según el análisis propuesto, parcial pero drástico, y tiene un alto grado de responsabilidad en los elevados niveles de informalidad y clandestinidad laboral que existen en el país.

Las altas cargas sociales actúan como una barrera significativa para la creación de empleo registrado. Para muchas empresas, especialmente las pequeñas y medianas (PYMES), el costo adicional que implican las contribuciones puede ser prohibitivo. Esto, sumado a otros factores como la baja productividad en ciertos sectores, la falta de incentivos a la inversión y al crédito, y la ausencia de políticas de acompañamiento específicas para las PYMES, quiebra la rentabilidad de estas empresas. La dificultad para afrontar estos costos fijos y elevados impide su desarrollo y crecimiento, generando un círculo vicioso.

Este círculo vicioso lleva a que muchas empresas, aun queriendo operar en la formalidad, no puedan hacerlo. La consecuencia directa es el aumento de la informalidad laboral, donde los trabajadores no están registrados, carecen de los beneficios de la seguridad social (jubilación, obra social, PAMI) y están desprotegidos por la legislación laboral. Lamentablemente, hoy en día, el número de empleos informales supera al número de empleos registrados, evidenciando la magnitud del problema.

El Problema del Empleo Informal: Una Realidad Alarmante

La existencia de millones de trabajadores en la informalidad es uno de los desafíos más urgentes del mercado laboral. Se estima que hay alrededor de 8 millones de personas trabajando 'en negro', lo que representa casi la mitad de la población económicamente activa. Estas personas no tienen acceso a una jubilación futura, no cuentan con un seguro de salud garantizado por una obra social, ni con la protección del sistema de PAMI. Es decir, una gran parte de la fuerza productiva del país se encuentra en una situación de total desprotección y clandestinidad.

Esta realidad no solo perjudica gravemente a los trabajadores informales, privándoles de derechos básicos y seguridad social, sino que también debilita al propio sistema de seguridad social, al reducir la base de contribuyentes formales. Además, genera una competencia desleal entre empresas formales e informales, ya que estas últimas evaden costos significativos.

Desafíos y Posibles Vías de Solución

Ante este panorama, el texto plantea la necesidad de abordar el problema de las altas cargas sociales y su impacto en la formalidad. Se argumenta que el actual sistema, si bien busca ser protector, termina generando un “alto impuesto al trabajo” y una “presión fiscal” que desalientan la contratación formal. Esta situación lleva a que las empresas teman emplear trabajadores 'en blanco' por el riesgo de endeudamiento que implica el costo laboral total.

Una de las ideas que surge en este contexto de urgencia, particularmente pensando en las más de 350 mil PYMES empleadoras que enfrentan dificultades, es la creación de un régimen especial. Este régimen estaría diseñado para sectores sensibles de la economía y tomaría en cuenta la realidad financiera de cada empleador, considerando su nómina de empleados, su rentabilidad y su flujo financiero proyectado para los próximos 12 meses. El objetivo sería que los organismos estatales pudieran adecuar las contribuciones exigidas a la capacidad real de pago de las empresas, basándose en sus márgenes de ganancias y pérdidas. Esta flexibilidad buscaría aliviar la carga fiscal sobre las PYMES y facilitar la formalización del empleo.

Más allá de un régimen especial para PYMES, el texto también enmarca la discusión en un contexto más amplio de política fiscal. Se recuerda que la política fiscal, incluyendo la tributaria y la de gasto público, es una herramienta fundamental del Estado para funciones como la redistribución del ingreso y la mejora del bienestar de la población. El objetivo es reducir la desigualdad, combatir la pobreza y fomentar la equidad.

Para lograr un equilibrio en las cuentas fiscales del sector público argentino y, al mismo tiempo, promover el empleo formal, se considera necesaria no solo una reforma tributaria que revise la estructura de impuestos (incluyendo los que gravan el trabajo) sino también una revisión profunda del gasto público. Esta revisión implicaría una reingeniería y desindexación del gasto, junto con una mejora en su calidad y eficiencia. Una gestión más eficiente de los recursos estatales podría generar el margen fiscal necesario para aliviar la carga impositiva sobre el trabajo sin desfinanciar completamente el sistema de seguridad social.

En definitiva, el verdadero camino para combatir el empleo informal, sin sacrificar el espíritu protector de la legislación laboral, parece pasar por reducir el “temor” de las empresas a contratar formalmente. Esto implica disminuir el alto impuesto al trabajo y la presión fiscal que recae sobre ellas. Las cargas sociales, tal como están estructuradas actualmente, son identificadas como el principal obstáculo para la creación de empleo registrado en Argentina.

Preguntas Frecuentes sobre Aportes y Contribuciones

Para clarificar algunos puntos clave, respondemos preguntas comunes sobre este tema:

¿Qué es el S.I.P.A.?

El S.I.P.A. (Sistema Integrado Previsional Argentino) es el sistema de seguridad social y de obras sociales de Argentina. Es el encargado de recaudar los fondos provenientes de aportes y contribuciones para financiar jubilaciones, pensiones, asignaciones familiares, prestaciones de salud (a través de obras sociales y PAMI) y otras prestaciones sociales.

¿Cuál es la diferencia entre aportes y contribuciones SIPA?

La principal diferencia radica en quién realiza el pago y quién soporta la carga económica. Las contribuciones son pagadas por el empleador directamente al Estado sobre la base del salario del trabajador. Los aportes son sumas que corresponden al trabajador, pero son retenidas por el empleador de su salario bruto y luego ingresadas al sistema en nombre del empleado.

¿Cuáles son las contribuciones SIPA que paga el empleador?

Las principales contribuciones que el empleador paga al SIPA, sobre el salario bruto del empleado, incluyen porcentajes destinados a Jubilación (10.77%), Obra Social (6%), PAMI (1.9%), ANSES (4.7%) y Fondo Nacional de Empleo (0.94%). Estos porcentajes se suman al costo del salario bruto.

¿Cuáles son los aportes SIPA que se descuentan al empleado?

Al empleado se le descuentan de su salario bruto los aportes destinados a Jubilación (11%), Obra Social (3%) y PAMI (3%). Estos montos son retenidos por el empleador y depositados en el sistema.

¿Cómo impactan estos costos en las PYMES?

Para las Pequeñas y Medianas Empresas (PYMES), las altas cargas sociales representan una parte significativa de su costo operativo. Sumadas a otros factores económicos, pueden dificultar la rentabilidad y limitar la capacidad de las PYMES para contratar personal formalmente, contribuyendo a los altos niveles de informalidad laboral.

Se considera que las altas cargas sociales incrementan sustancialmente el costo de contratar a un trabajador de manera formal. Para muchas empresas, este costo adicional es una barrera que las lleva a operar en la informalidad para reducir gastos, resultando en millones de trabajadores sin protección social ni derechos laborales plenos.

Si quieres conocer otros artículos parecidos a Costos Laborales: Aportes y Contribuciones puedes visitar la categoría Empleo.