28/04/2018

Vivir al día es una realidad para millones de personas. La preocupación por llegar a fin de mes es constante, y la amenaza de un embargo de salario puede sentirse como una nube oscura sobre tu cabeza. Pero, ¿qué sucede cuando un cobrador de deudas aparece años después de que pensabas que el problema era cosa del pasado?

¿Alguna vez te has preguntado si existe un plazo de prescripción para el embargo de salario? ¿Pueden los acreedores realmente meter mano en tu nómina después de siete largos años? Es una pregunta que podría quitarte el sueño, pero no te preocupes, tenemos las respuestas que buscas. Adentrémonos en el mundo del embargo de salario y descubramos la verdad sobre cuánto tiempo pueden los acreedores perseguir tu dinero ganado con esfuerzo.

- Entendiendo el Embargo de Salario

- La Regla de los 7 Años y el Embargo de Salario

- Protegiendo Tu Salario del Embargo

- Alternativas al Embargo de Salario

- Conclusión

- Preguntas Frecuentes

- ¿Qué es el embargo de salario?

- ¿Cómo utilizan los cobradores de deudas el embargo de salario?

- ¿Existe un plazo de prescripción para el embargo de salario?

- ¿Pueden los acreedores embargar salarios después de 7 años?

- ¿Cuáles son los límites para el embargo de salario?

- ¿Cómo puedo proteger mi salario del embargo?

- ¿Existen alternativas al embargo de salario?

Entendiendo el Embargo de Salario

El embargo de salario es un proceso legal que impacta directamente tu nómina. Permite a los acreedores cobrar deudas impagas directamente de tus ingresos. Este proceso puede ser el resultado de varios tipos de deudas no liquidadas, lo que subraya la importancia de realizar pagos a tiempo para evitar tales consecuencias.

¿Qué es el Embargo de Salario?

El embargo de salario ocurre cuando tu empleador retiene una parte de tu cheque de pago para liquidar una deuda. Piénsalo como una deducción automática, pero en lugar de ir a tu cuenta de ahorros, va a un acreedor. Es como tener un compañero de piso molesto que le da un bocado a tu sándwich antes de que puedas comerlo.

¿Te has preguntado alguna vez qué pasa cuando no puedes pagar tus facturas? Bueno, el embargo de salario es una respuesta. No se trata solo de deudas de tarjetas de crédito; puede aplicarse a impuestos impagos, préstamos estudiantiles o incluso manutención de hijos. La deuda de consumo, como la de tarjetas de crédito, es una razón común para el embargo de salario.

Aquí tienes un dato curioso: ¿Sabías que en algunos lugares, te pueden embargar el salario por un libro de la biblioteca vencido? ¡Hablando de giros inesperados!

Base Legal para el Embargo de Salario

El marco legal para el embargo de salario está establecido por leyes federales y estatales. Estas leyes describen:

- Tipos de deudas sujetas a embargo

- Cantidades máximas que pueden ser embargadas

- Protecciones para personas de bajos ingresos

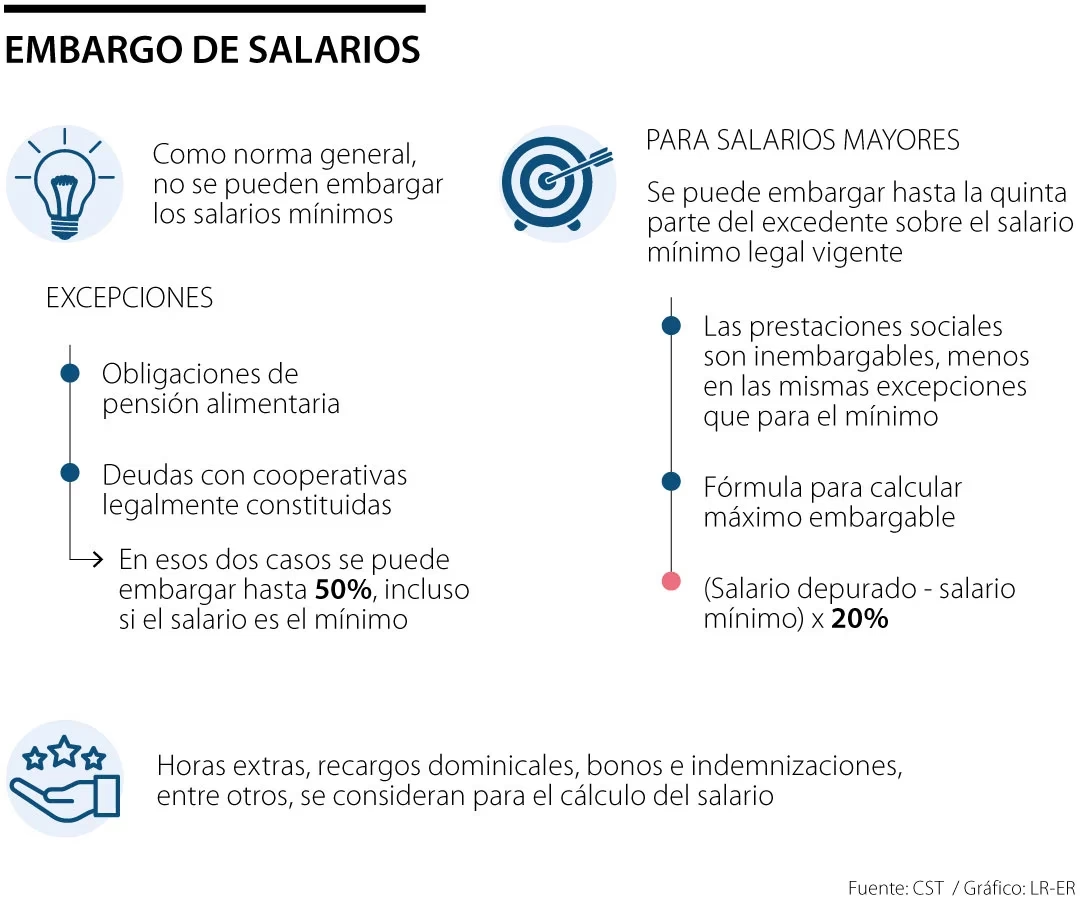

La ley federal limita el embargo al 25% de los ingresos disponibles o la cantidad que excede 30 veces el salario mínimo federal, lo que sea menor. Pero aquí está el truco: ¡algunas deudas, como la manutención de hijos, pueden llevarse hasta el 60% de tu cheque de pago!

¿Recuerdas aquella vez que pediste prestados 5€ a un amigo y olvidaste devolverlos? ¡Imagina si pudieran embargarte el salario por eso! Afortunadamente, no funciona así. Solo ciertos acreedores pueden embargar tu salario, y necesitan una orden judicial para hacerlo.

Así que, la próxima vez que estés en una cena (porque ¿a quién no le encanta hablar de embargos de salario en reuniones sociales?), podrás impresionar a tus amigos con tu nuevo conocimiento. Solo no te sorprendas si de repente recuerdan que tienen que pasear a su pez dorado.

La Regla de los 7 Años y el Embargo de Salario

La regla de los 7 años a menudo crea confusión con respecto al embargo de salario. Es crucial entender cómo se aplica esta regla a tus deudas y posibles embargos de salario.

Plazo de Prescripción de las Deudas

El plazo de prescripción de las deudas varía según el estado y el tipo de deuda. Generalmente, oscila entre 3 y 6 años para la mayoría de las deudas de consumo. Después de este período, los acreedores no pueden demandarte para cobrar la deuda. Sin embargo, esto no impide automáticamente el embargo de salario si se obtuvo una sentencia judicial antes de que expirara el plazo. Las comunicaciones de un prestamista hipotecario sobre una ejecución hipotecaria pueden ser particularmente estresantes y confusas, lo que enfatiza la importancia de comprender la jerga legal.

- El reloj comienza a correr desde tu último pago o reconocimiento de la deuda.

- Cada estado tiene diferentes plazos para varios tipos de deuda.

- Los préstamos estudiantiles federales y las deudas fiscales no tienen un plazo de prescripción.

¿Alguna vez te has sentido como si estuvieras jugando al escondite financiero con deudas antiguas? ¡No estás solo! Muchas personas se preguntan si pueden simplemente esperar a que sus deudas desaparezcan, como una mala previsión meteorológica.

¿Qué es el Plazo de Prescripción?

El plazo de prescripción es un límite de tiempo legal que determina cuánto tiempo tienen los acreedores para presentar una demanda para cobrar una deuda. Este límite de tiempo varía según el estado y el tipo de deuda, pero para la mayoría de las deudas de consumo, oscila entre tres y seis años. Sin embargo, algunas deudas, como los préstamos estudiantiles federales y los impuestos, no tienen plazo de prescripción y pueden ser perseguidas indefinidamente.

Comprender el plazo de prescripción para tu deuda específica es crucial porque afecta tu capacidad para negociar con los acreedores o buscar alivio de la deuda. Una vez que el plazo de prescripción ha expirado, los acreedores pueden no ser capaces de demandarte para cobrar la deuda. Sin embargo, esto no significa que no intentarán cobrar la deuda por otros medios, como llamadas telefónicas o cartas.

Es importante estar al tanto del plazo de prescripción en tu estado y para tu tipo particular de deuda. Este conocimiento puede empoderarte para tomar decisiones informadas sobre cómo manejar deudas antiguas y protegerte de posibles acciones legales.

Excepciones a la Regla de los 7 Años

Si bien la regla de los 7 años se aplica a los informes de crédito, no siempre te protege del embargo de salario. Ciertas deudas pueden llevar a un embargo más allá de siete años:

- Préstamos estudiantiles federales

- Impuestos impagos

- Atrasos de manutención de hijos

- Pensión alimenticia

Estas deudas no siguen las reglas habituales. Son como ese amigo que parece que nunca se va de tu casa: se quedan mucho después de lo que esperabas.

¿Tienes un préstamo estudiantil federal de tus días universitarios? El Tío Sam tiene buena memoria en lo que a eso se refiere. ¿Y los impuestos? Bueno, el IRS no es conocido por su naturaleza indulgente.

La capacidad de los acreedores para embargar salarios después de 7 años depende de varios factores. Las leyes estatales y el tipo de deuda juegan roles cruciales para determinar cuánto tiempo pueden los acreedores perseguir el embargo de salario.

Leyes y Plazos Específicos de Cada Estado

Cada estado tiene sus propias reglas sobre los plazos de embargo de salario. Algunos estados limitan el período de aplicación de las sentencias judiciales, lo que afecta cuánto tiempo pueden los acreedores embargar salarios. Por ejemplo:

| Estado | Validez de la Sentencia Judicial | Posibilidad de Renovación |

|---|---|---|

| California | 10 años | Sí, puede ser renovada |

| Florida | 20 años | No especificado (la sentencia dura 20 años) |

| Nueva York | 20 años | No especificado (la sentencia dura 20 años) |

Consulta las leyes de tu estado para comprender los plazos específicos que se aplican a ti. Recuerda, el reloj generalmente comienza a correr desde la fecha de la sentencia judicial, no desde que incurriste en la deuda.

Prácticas de Cobro de Deudas Federales vs. Estatales

Las leyes federales y estatales a menudo difieren en su enfoque para el cobro de deudas y el embargo de salario:

- Leyes Federales:

- No hay plazo de prescripción para préstamos estudiantiles federales.

- El IRS puede cobrar deudas fiscales hasta por 10 años (con posibles extensiones).

- La manutención de hijos puede ser cobrada indefinidamente.

- Leyes Estatales:

- Varían ampliamente en el plazo de prescripción para diferentes tipos de deuda.

- Pueden ofrecer protecciones adicionales contra el embargo de salario.

¿Alguna vez te has preguntado por qué el Tío Sam parece tener mejor memoria que tu vecino? Es porque las deudas federales a menudo tienen más permanencia que las privadas. Piénsalo así: las deudas federales son como ese pariente que nunca olvida cobrar un préstamo, mientras que las deudas privadas pueden ser más como un amigo olvidadizo que eventualmente se rinde.

Protegiendo Tu Salario del Embargo

Comprender tus derechos y tomar medidas proactivas puede ayudar a proteger tu salario del embargo. Aquí tienes lo que necesitas saber para proteger tu dinero ganado con esfuerzo.

Conoce Tus Derechos Como Deudor

Como deudor, tienes derechos específicos que te protegen de prácticas de embargo de salario injustas. La ley federal limita la cantidad que puede ser embargada de tu cheque de pago al 25% de tus ingresos disponibles o la cantidad que excede 30 veces el salario mínimo federal, lo que sea menor. Algunos estados ofrecen protecciones aún más fuertes, por lo que es crucial familiarizarte con las leyes locales.

¿Sabías que ciertos tipos de ingresos están exentos de embargo? Los beneficios del Seguro Social, los beneficios para veteranos y los pagos por discapacidad generalmente no pueden ser tocados por los acreedores. Si bien estos tipos de ingresos están protegidos, las cuentas bancarias aún pueden estar en riesgo de embargo por parte del IRS por impuestos impagos. ¡Es como tener un campo de fuerza financiero alrededor de estos fondos!

Recuerda, los acreedores deben seguir procedimientos legales antes de embargar tu salario. Necesitan demandarte, ganar el caso y obtener una orden judicial. Si un acreedor intenta saltarse estos pasos, tienes derecho a impugnar sus acciones.

No entres en pánico: Respira hondo. No estás solo en esta situación, y hay formas de manejarla. Revisa el aviso de embargo: Verifica si hay errores en la cantidad adeudada o en tu información personal. Los errores ocurren, y podrías encontrar uno que juegue a tu favor. Responde rápidamente: El tiempo es esencial. Actúa con rapidez para explorar tus opciones y potencialmente detener o reducir el embargo. Considera solicitar una exención: Si el embargo causaría una dificultad financiera indebida, puedes calificar para una exención. Es como presionar el botón de pausa en el proceso de embargo. Negocia con los acreedores: Intenta comunicarte directamente con tus acreedores. Podrías sorprenderte de cuán dispuestos están a elaborar un plan de pago que sea más manejable para ti. Busca asesoramiento legal: Un abogado puede ayudarte a navegar por las complejidades de las leyes de embargo de salario y potencialmente encontrar soluciones que no habías considerado. Explora opciones de bancarrota: En algunos casos, declararse en bancarrota puede detener el embargo de salario. Es un paso serio, pero podría ser el nuevo comienzo que necesitas.

Recuerda, proteger tu salario no se trata solo de mantener más dinero en tu bolsillo, se trata de mantener tu estabilidad financiera y tu tranquilidad. Al conocer tus derechos y tomar medidas, no eres solo un participante pasivo en tu historia financiera; eres el autor.

Exenciones y Protecciones

Existen varias exenciones y protecciones para evitar que los acreedores embarguen ciertos tipos de ingresos o activos. Por ejemplo, los beneficios del Seguro Social, los beneficios para veteranos y los beneficios por desempleo generalmente están exentos de embargo. Además, algunos estados tienen leyes que protegen una parte de tus ingresos del embargo, como cantidades inferiores al salario mínimo federal.

Si te enfrentas a un embargo de salario o a un embargo de cuenta bancaria, puedes reclamar exenciones o protecciones presentando una respuesta ante el tribunal. Esto puede incluir argumentar que la deuda no es válida o que el acreedor no siguió los procedimientos adecuados. Es esencial buscar asesoramiento legal para comprender tus derechos y las exenciones específicas disponibles en tu estado.

Conocer estas exenciones y protecciones puede ayudarte a salvaguardar tus ingresos y activos de tácticas agresivas de cobro de deudas. Al tomar las medidas legales adecuadas, puedes reducir el impacto financiero del embargo de salario y mantener tu estabilidad financiera.

Alternativas al Embargo de Salario

Enfrentarse a un embargo de salario puede sentirse como estar entre la espada y la pared. ¡Pero no entres en pánico! Tienes opciones que pueden ayudarte a recuperar el control de tus finanzas y a conservar más de tu dinero ganado con esfuerzo.

Opciones de Liquidación de Deudas

¿Alguna vez te has sentido como si te estuvieras ahogando en deudas? No estás solo. La liquidación de deudas puede ser tu salvavidas. Es una forma de negociar con los acreedores para pagar menos de lo que debes. Así es como funciona:

- Habla con tus acreedores: Levanta el teléfono y explica tu situación. Te sorprenderías de cuántos están dispuestos a trabajar contigo.

- Ofrece un pago único: ¿Puedes juntar algo de dinero en efectivo? Los acreedores a menudo aceptan un pago único que es menor que la cantidad total.

- Establece un plan de pago: Si no puedes pagar todo de una vez, pregunta sobre la posibilidad de dividir los pagos a lo largo del tiempo.

- Consíguelo por escrito: Una vez que llegues a un acuerdo, asegúrate de que esté documentado. Esto te protege de futuras reclamaciones.

Recuerda, la liquidación de deudas no es una varita mágica, pero puede reducir significativamente lo que debes. Piensa en ello: ¡podrías estar libre de deudas antes de lo que jamás imaginaste!

Consideraciones sobre la Bancarrota

Bancarrota. Es una palabra que hace que la mayoría de la gente se estremezca, pero a veces es el nuevo comienzo que necesitas. Piénsalo como presionar el botón de reinicio en tus finanzas. Pero antes de lanzarte, analicemoslo:

- Capítulo 7: Esta es la opción de "borrón y cuenta nueva". Elimina la mayoría de las deudas no garantizadas, como tarjetas de crédito y facturas médicas. ¡Imagina que tu deuda desaparece más rápido que un plato de galletas en una fiesta infantil!

- Capítulo 13: Esto es más como una dieta de deudas. Pagarás parte de lo que debes durante 3 a 5 años, pero a menudo en cantidades reducidas.

Pros de la Bancarrota:

- Detiene el embargo de salario inmediatamente.

- Elimina o reduce muchas deudas.

- Te da la oportunidad de reconstruir tu crédito.

Contras de la Bancarrota:

- Permanece en tu informe de crédito durante 7 a 10 años.

- Puede requerir renunciar a algunos activos.

- No todas las deudas pueden ser dadas de alta.

Aquí tienes una anécdota divertida: ¿Sabías que en la Antigua Roma, la bancarrota podía resultar en ser vendido como esclavo? Afortunadamente, hemos avanzado mucho desde entonces.

Antes de decidirte por la bancarrota, pregúntate:

- ¿He explorado todas las demás opciones?

- ¿Puedo vivir con el impacto a largo plazo en mi crédito?

- ¿Estoy listo para hacer cambios significativos en mis hábitos de gasto?

Recuerda, la bancarrota es un gran paso. Es como saltar a una piscina fría: impactante al principio, pero podría ser refrescante a largo plazo. Consulta siempre a un asesor financiero o a un abogado especializado en bancarrota para entender si es la opción adecuada para ti.

El embargo de salario puede ser un problema complejo y estresante, pero comprender tus derechos es crucial. Si bien la "Regla de los 7 Años" no impide automáticamente el embargo, es esencial conocer las leyes específicas de tu estado y el tipo de deuda involucrada. Para la mayoría de las deudas de consumo, existen límites de tiempo para el cobro, pero algunas deudas, como los préstamos estudiantiles federales y los impuestos, pueden ser perseguidas indefinidamente. Si te enfrentas a un embargo de salario, explora tus opciones, incluyendo la liquidación de deudas, la negociación y la bancarrota. Recuerda, tienes derechos y protecciones bajo la ley. Al mantenerte informado y tomar medidas proactivas, puedes navegar por esta desafiante situación y trabajar para recuperar tu estabilidad financiera.

Conclusión

El embargo de salario es una táctica seria de cobro de deudas que puede tener consecuencias financieras significativas. Es esencial comprender las leyes y procedimientos que rodean el embargo de salario, incluido el plazo de prescripción y las exenciones. Si te enfrentas a un embargo de salario o cobro de deudas, es crucial buscar asesoramiento legal de un abogado calificado en bancarrota.

Al comprender tus derechos y opciones, puedes tomar medidas para proteger tus ingresos y activos. Esto puede incluir negociar con los acreedores, buscar alivio de la deuda o declararte en bancarrota. Recuerda, no estás solo en este proceso y hay recursos disponibles para ayudarte a navegar por el complejo mundo del cobro de deudas y el embargo de salario.

Preguntas Frecuentes

¿Qué es el embargo de salario?

El embargo de salario es un proceso legal mediante el cual los acreedores cobran deudas impagas directamente de los ingresos de un individuo. A menudo implica deducciones automáticas de los cheques de pago por varios tipos de deudas, incluyendo deuda de tarjeta de crédito, impuestos impagos, préstamos estudiantiles y manutención de hijos.

¿Cómo utilizan los cobradores de deudas el embargo de salario?

Los cobradores de deudas utilizan el embargo de salario como una herramienta poderosa para cobrar deudas impagas directamente de tu cheque de pago. Este proceso comienza con el acreedor obteniendo una sentencia judicial en tu contra. Una vez que tienen esta sentencia, pueden solicitar un auto de embargo, que es esencialmente una orden judicial que instruye a tu empleador a retener una parte de tus salarios y enviarla directamente al acreedor.

Los cobradores de deudas pueden utilizar el embargo de salario para cobrar varios tipos de deudas, incluyendo deuda de tarjeta de crédito, préstamos estudiantiles federales y otras deudas de consumo. La cantidad que pueden embargar generalmente está limitada al 25% de tus ingresos disponibles, pero esto puede variar dependiendo del tipo de deuda y las leyes estatales.

Es importante tener en cuenta que los cobradores de deudas deben seguir procedimientos legales específicos al embargar salarios. Están obligados a notificarte del embargo y a brindarte la oportunidad de impugnarlo. Esto significa que tienes derecho a impugnar el embargo si crees que es incorrecto o si te causaría una dificultad financiera indebida.

Comprender cómo utilizan los cobradores de deudas el embargo de salario puede ayudarte a tomar medidas proactivas para proteger tus ingresos. Si recibes un aviso de embargo, es crucial actuar rápidamente y buscar asesoramiento legal para explorar tus opciones.

¿Existe un plazo de prescripción para el embargo de salario?

El plazo de prescripción para el embargo de salario varía según el tipo de deuda y las leyes estatales. Si bien la mayoría de las deudas de consumo tienen un plazo de prescripción de 3 a 6 años, esto no impide automáticamente el embargo si se obtuvo una sentencia judicial antes de que expirara el plazo. Algunas deudas, como los préstamos estudiantiles federales y los impuestos, no tienen plazo de prescripción y pueden ser perseguidas indefinidamente.

¿Pueden los acreedores embargar salarios después de 7 años?

Los acreedores pueden potencialmente embargar salarios después de 7 años, dependiendo del tipo de deuda y las leyes estatales. La "Regla de los 7 Años" a menudo causa confusión, pero no se aplica universalmente a todas las deudas. Las deudas federales como los préstamos estudiantiles y los impuestos pueden ser cobradas más allá de los 7 años, mientras que las leyes estatales varían en los períodos de aplicación de las sentencias.

¿Cuáles son los límites para el embargo de salario?

La ley federal limita el embargo de salario al 25% de los ingresos disponibles o la cantidad que excede 30 veces el salario mínimo federal, lo que sea menor. Sin embargo, ciertas deudas como la manutención de hijos pueden llevarse hasta el 60% de un cheque de pago. Las leyes estatales pueden proporcionar protecciones adicionales o límites más bajos en las cantidades de embargo.

¿Cómo puedo proteger mi salario del embargo?

Para proteger tu salario del embargo, conoce tus derechos como deudor, revisa los avisos de embargo en busca de errores, responde rápidamente a los avisos legales, considera solicitar exenciones, negocia con los acreedores, busca asesoramiento legal y explora opciones de bancarrota si es necesario. Comprender las protecciones federales y estatales puede ayudarte a mantener la estabilidad financiera.

¿Existen alternativas al embargo de salario?

Sí, las alternativas al embargo de salario incluyen la liquidación de deudas, donde negocias con los acreedores para pagar menos de lo adeudado, y la bancarrota. La liquidación de deudas puede implicar pagos únicos o planes de pago. La bancarrota, ya sea Capítulo 7 o Capítulo 13, puede detener el embargo inmediatamente pero tiene impactos a largo plazo en el crédito. Consulta a asesores financieros o abogados para determinar la mejor opción.

Si quieres conocer otros artículos parecidos a ¿Cuánto Tiempo Pueden Embargarte el Salario? puedes visitar la categoría Empleo.