15/03/2018

Es una de las preguntas más comunes al empezar un nuevo trabajo o al recibir la primera nómina: ¿por qué el dinero que veo en mi cuenta bancaria no coincide con el sueldo que aparece en mi contrato? La respuesta reside en la diferencia fundamental entre el salario bruto y el salario neto. Mientras que el salario bruto es la cantidad total acordada antes de cualquier deducción, el salario neto es el dinero real que el empleado recibe después de aplicar una serie de descuentos obligatorios. Conocer esta diferencia y, más importante aún, entender qué componentes se restan y por qué, es esencial para una correcta planificación financiera personal. La brecha entre ambos puede ser pequeña para los sueldos más bajos, quizás solo unos cientos de euros, pero puede representar miles de euros, incluso más del 40%, para los salarios más elevados.

Calcular el salario neto a partir del bruto puede parecer complicado al principio, pero una vez que se comprenden los elementos clave que intervienen en este proceso, resulta mucho más sencillo. Existen diversas herramientas online proporcionadas por entidades bancarias u otras organizaciones que facilitan enormemente esta tarea, pidiendo datos básicos como tu sueldo bruto anual, tipo de contrato, situación familiar y lugar de residencia. Sin embargo, entender el procedimiento manual detrás de estas calculadoras te da una visión más clara de cómo se compone tu nómina y por qué varían las retenciones.

- ¿Qué es el Salario Bruto?

- ¿Qué es el Salario Neto?

- Las Deducciones Clave: IRPF y Seguridad Social

- Factores que Influyen en el Salario Neto

- Pasos para Calcular el Salario Neto

- Ejemplo Práctico Simplificado (Basado en 2021)

- El Coste Total para la Empresa

- Preguntas Frecuentes (FAQs)

- ¿Por qué mi salario neto es diferente al de un compañero con el mismo salario bruto?

- ¿El número de pagas (12 o 14) afecta mi salario neto anual total?

- ¿Puede cambiar la retención de IRPF en mi nómina a lo largo del año?

- ¿Puedo pedir a mi empresa que me retenga más IRPF?

- ¿Qué es la base de cotización y la base imponible?

- Conclusión

¿Qué es el Salario Bruto?

El salario bruto es la remuneración total que un empleado recibe por su trabajo antes de que se apliquen las deducciones correspondientes. Esta cifra suele ser la que se negocia en el contrato de trabajo y la que aparece destacada en la nómina. Incluye el salario base y cualquier complemento salarial (plus de transporte, antigüedad, nocturnidad, pagas extra prorrateadas, etc.). Es el coste total de la empresa para el empleado en términos de remuneración directa.

¿Qué es el Salario Neto?

El salario neto es la cantidad final de dinero que el empleado recibe efectivamente en su cuenta bancaria una vez que se han restado todas las deducciones obligatorias del salario bruto. Es, en esencia, el dinero "de bolsillo" disponible para el trabajador. Esta es la cifra que realmente impacta la economía personal del empleado.

La diferencia entre el salario bruto y el neto se explica principalmente por dos tipos de deducciones obligatorias que se aplican en cada nómina:

Retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF)

El IRPF es un impuesto directo que grava la renta obtenida por las personas físicas en un año. La retención de IRPF en la nómina es un adelanto que el trabajador paga a Hacienda a cuenta de su declaración anual de la Renta. La cantidad retenida no es fija y depende de múltiples factores, haciendo que este sea el componente más variable de la deducción. La base para calcular la retención es el salario bruto, aunque existen ciertas reducciones y mínimos personales y familiares que minoran la base imponible efectiva sobre la que se aplica el impuesto.

El IRPF es un impuesto progresivo, lo que significa que el porcentaje que se aplica aumenta a medida que los ingresos son mayores. Las rentas se dividen en tramos, y a cada tramo se le aplica un tipo impositivo distinto. Es importante entender que los porcentajes de los tramos se aplican de forma escalonada. Por ejemplo, una persona con una base imponible de 30.000 euros en 2021 no pagaba el 30% sobre el total, sino el 19% sobre los primeros 12.450 euros, el 24% sobre el siguiente tramo y el 30% sobre el último tramo. La retención final aplicada en la nómina busca ser una estimación ajustada de la cuota tributaria anual, teniendo en cuenta no solo el nivel de ingresos, sino también la situación personal y familiar del contribuyente (estado civil, número de hijos, ascendientes a cargo, grado de discapacidad, etc.).

Las cotizaciones a la Seguridad Social son aportaciones obligatorias tanto del empleado como del empleador destinadas a financiar el sistema público de protección social. Estas contribuciones cubren prestaciones como la jubilación, la incapacidad temporal y permanente, la maternidad/paternidad, el desempleo y la formación profesional. En la nómina del empleado, se refleja su parte de estas cotizaciones.

El porcentaje que se descuenta al trabajador en concepto de cotizaciones a la Seguridad Social suele ser fijo y se aplica sobre la base de cotización, que generalmente coincide o es muy similar al salario bruto, aunque tiene topes máximos y mínimos. Según la información proporcionada, el porcentaje a cargo del empleado es del 6,35% sobre su base de cotización. Este porcentaje se desglosa en diferentes conceptos, siendo los más comunes contingencias comunes, desempleo y formación profesional, aunque el total suma ese 6,35%.

Factores que Influyen en el Salario Neto

Como mencionamos, el salario neto no solo depende del salario bruto, sino de una serie de circunstancias personales y contractuales. Los factores más relevantes que afectan el cálculo de las retenciones (principalmente IRPF) y, por tanto, el salario neto son:

- Salario Bruto Anual: A mayor salario bruto, mayor será la base para calcular las deducciones, y en el caso del IRPF, se aplicarán tipos impositivos más altos por la progresividad del impuesto.

- Tipo de Contrato: La duración del contrato (indefinido, temporal) puede influir ligeramente en el cálculo inicial de la retención de IRPF, aunque el ajuste final siempre se realiza en la declaración de la Renta.

- Categoría Profesional: En algunos casos, la categoría puede estar ligada a bases de cotización mínimas o máximas específicas.

- Número de Pagas: Si el salario bruto anual se distribuye en 12 o 14 (o más) pagas no afecta al salario neto anual total, pero sí al importe neto recibido cada mes. Con 14 pagas, las pagas extra suelen tener una retención de IRPF más alta porque se les aplica el tipo marginal que te correspondería anualmente.

- Comunidad Autónoma de Residencia: Aunque la información inicial se basa en tramos estatales de IRPF, las comunidades autónomas tienen competencias para modificar la escala autonómica del IRPF, lo que puede variar ligeramente la retención final dependiendo de dónde residas.

- Edad: Existen ciertas bonificaciones o mínimos personales por edad, especialmente para mayores de 65 años.

- Situación Familiar: El estado civil (soltero, casado, viudo, divorciado) y la existencia de cónyuge a cargo influyen en el cálculo del mínimo personal y familiar y, por tanto, en la retención.

- Número de Descendientes o Ascendientes a Cargo: Tener hijos o ascendientes (padres, abuelos) que dependan económicamente del contribuyente reduce la base imponible del IRPF a través de los mínimos familiares, lo que resulta en una menor retención. Se considera si están en exclusiva a efectos fiscales.

- Grado de Discapacidad: Tanto del propio trabajador como de descendientes o ascendientes a cargo. Existen mínimos por discapacidad que también reducen la base imponible y la retención.

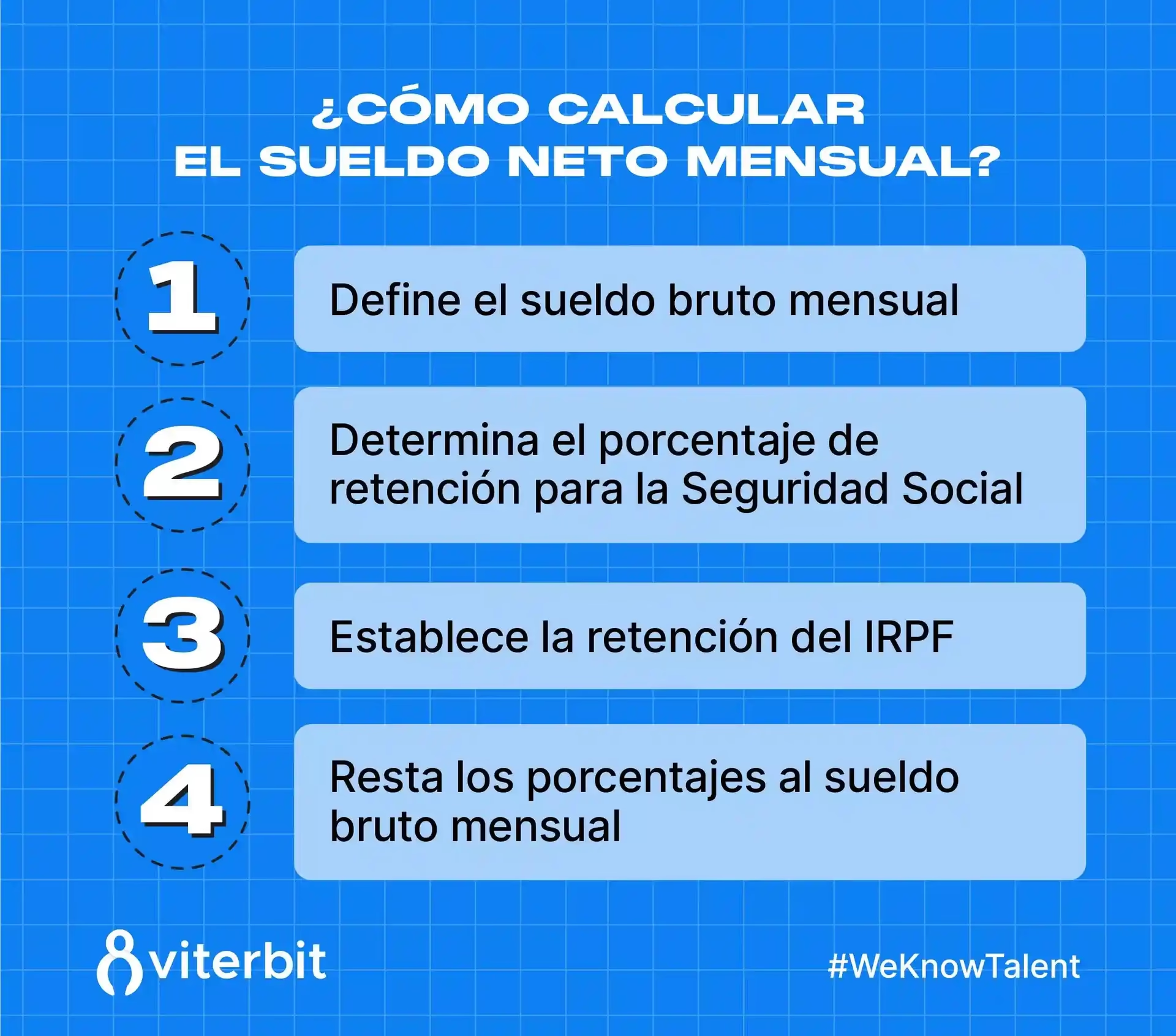

Pasos para Calcular el Salario Neto

Aunque las calculadoras online simplifican mucho el proceso, entender los pasos te da una idea clara de cómo funciona:

- Determinar el Salario Bruto Anual: Es la cifra de partida. Asegúrate de incluir todas las pagas extra, si no están prorrateadas.

- Calcular las Cotizaciones a la Seguridad Social del Empleado: Se aplica el porcentaje fijo (generalmente 6,35%) a la base de cotización (que suele ser similar al salario bruto, respetando topes).

- Calcular la Retención Estimada de IRPF: Este es el paso más complejo, ya que depende de los ingresos brutos anuales esperados y de la situación personal y familiar del empleado. El empleador utiliza tablas y algoritmos proporcionados por la Agencia Tributaria para estimar la retención adecuada que, repartida a lo largo del año, cubra aproximadamente la cuota tributaria anual esperada. Es una estimación, y el ajuste final se hace en la declaración de la Renta.

- Sumar las Deducciones (IRPF + Seguridad Social): Obtener el total anual de lo que se restará al salario bruto.

- Restar las Deducciones al Salario Bruto Anual: El resultado es el salario neto anual.

- Dividir el Salario Neto Anual por el Número de Pagas: Esto te dará el salario neto mensual (o el importe de cada paga si son 14 o más).

Ejemplo Práctico Simplificado (Basado en 2021)

Vamos a ilustrar con un ejemplo cómo se realizarían los cálculos, tomando como base la información de tramos de IRPF de 2021 y el porcentaje de Seguridad Social proporcionado (6,35%). Consideremos un trabajador soltero, sin hijos ni ascendientes a cargo, sin discapacidad, con un contrato indefinido y un salario bruto anual de 25.000 euros, pagado en 12 mensualidades.

Datos:

- Salario Bruto Anual: 25.000 €

- Situación Familiar: Soltero, sin hijos, sin ascendientes, sin discapacidad.

- Número de Pagas: 12

- Cotización SS Empleado: 6,35%

- Tramos IRPF 2021 (estatales):

- Hasta 12.450 €: 19%

- De 12.450 € a 20.200 €: 24%

- De 20.200 € a 35.200 €: 30%

Cálculos:

- Cotizaciones a la Seguridad Social del Empleado:

Base de cotización (aprox. igual al bruto): 25.000 €

Deducción SS anual: 25.000 € * 6,35% = 1.587,50 € - Estimación de Retención de IRPF Anual (Basada en tramos):

Aunque la retención real depende de tablas complejas, podemos estimar la cuota aplicando los tramos a la base imponible (simplificando, 25.000 €):

- Tramo 1 (hasta 12.450 €): 12.450 € * 19% = 2.365,50 €

- Tramo 2 (de 12.450 € a 20.200 €): (20.200 € - 12.450 €) * 24% = 7.750 € * 24% = 1.860,00 €

- Tramo 3 (de 20.200 € a 35.200 €): (25.000 € - 20.200 €) * 30% = 4.800 € * 30% = 1.440,00 €

Cuota IRPF estimada anual (suma de tramos): 2.365,50 € + 1.860,00 € + 1.440,00 € = 5.665,50 €

*Nota: La retención aplicada en nómina es una estimación que el empleador calcula para acercarse a esta cuota anual, ajustada por la situación personal. El porcentaje aplicado sobre el bruto mensual puede variar.* - Total de Deducciones Anuales Estimadas:

Deducción SS + Cuota IRPF estimada = 1.587,50 € + 5.665,50 € = 7.253,00 € - Salario Neto Anual Estimado:

Salario Bruto Anual - Total Deducciones Anuales = 25.000 € - 7.253,00 € = 17.747,00 € - Salario Neto Mensual Estimado (12 pagas):

Salario Neto Anual / Número de Pagas = 17.747,00 € / 12 = 1.478,92 €

En este ejemplo simplificado, para un salario bruto anual de 25.000 euros, el salario neto mensual estimado sería de aproximadamente 1.478,92 euros. Esto implica una diferencia de más de 7.000 euros anuales entre el bruto y el neto, que se destina a impuestos y cotizaciones.

Es crucial recordar que este es un ejemplo simplificado. La retención de IRPF en una nómina real se calcula con mayor precisión considerando todos los factores personales y familiares, y el objetivo es que la suma de las retenciones mensuales a lo largo del año se ajuste lo máximo posible a la cuota final que resultará en la declaración de la Renta.

El Coste Total para la Empresa

Un punto importante que a menudo se desconoce es que el salario bruto que recibe el empleado no es el coste total que la empresa asume por él. Además del salario bruto, la empresa paga su propia parte de las cotizaciones a la Seguridad Social. Este coste adicional para la empresa varía, pero suele oscilar entre el 31% y el 37% del salario bruto del trabajador. Estos fondos se destinan también a financiar el sistema de protección social (contingencias comunes y profesionales, desempleo, FOGASA, formación profesional, etc.). Es fundamental entender que este coste empresarial no se descuenta del salario bruto del empleado, sino que es un pago adicional que realiza la compañía por tener contratado al trabajador.

Preguntas Frecuentes (FAQs)

¿Por qué mi salario neto es diferente al de un compañero con el mismo salario bruto?

La diferencia se debe a los factores personales y familiares que influyen en el cálculo de la retención de IRPF. Aspectos como el estado civil, tener hijos o ascendientes a cargo, o un grado de discapacidad modifican el mínimo personal y familiar aplicable, reduciendo la base imponible y, por tanto, la retención aplicada en nómina. Las cotizaciones a la Seguridad Social suelen ser más uniformes, pero el IRPF es altamente personalizable.

¿El número de pagas (12 o 14) afecta mi salario neto anual total?

No, el número de pagas solo afecta a cómo se distribuye el salario neto anual a lo largo del año. El salario bruto anual es el mismo, y las deducciones anuales totales (IRPF y SS) también lo son. Si tienes 14 pagas, recibirás 12 pagas mensuales más dos pagas extra, cada una con una cantidad menor que si tuvieras 12 pagas, donde el total anual se divide en 12 mensualidades de mayor importe.

¿Puede cambiar la retención de IRPF en mi nómina a lo largo del año?

Sí, puede cambiar. Si hay variaciones en tu situación personal o familiar (por ejemplo, nacimiento de un hijo, cambio de estado civil) o si cambia tu salario bruto anual (por una subida de sueldo o bonus), la empresa recalculará la retención para ajustarla a las nuevas circunstancias y al nuevo ingreso anual esperado.

¿Puedo pedir a mi empresa que me retenga más IRPF?

Sí, puedes solicitar a tu empleador que te aplique un porcentaje de retención de IRPF superior al mínimo legal que le corresponde calcular según tu situación. Esto puede ser útil si prevés que en la declaración de la Renta te saldrá a pagar y prefieres adelantar más dinero mensualmente para evitar un susto al final del ejercicio fiscal.

¿Qué es la base de cotización y la base imponible?

La base de cotización es la base sobre la que se calculan las cotizaciones a la Seguridad Social del empleado y del empleador. Generalmente está relacionada con el salario bruto, con topes máximos y mínimos. La base imponible (de IRPF) es la parte del salario bruto (y otras rentas) sobre la que se aplica el impuesto, una vez restados ciertos gastos deducibles y reducciones (como el mínimo personal y familiar).

Conclusión

Entender la diferencia entre el salario bruto y el salario neto es fundamental para gestionar tus finanzas personales. El salario neto es lo que realmente recibes después de las deducciones obligatorias, principalmente las retenciones de IRPF y las cotizaciones a la Seguridad Social. Estos descuentos varían significativamente según tu nivel de ingresos y tus circunstancias personales y familiares. Aunque las calculadoras online son herramientas útiles, comprender los principios detrás del cálculo te permite interpretar mejor tu nómina y planificar con mayor precisión tu presupuesto. Siempre es recomendable revisar tu nómina para verificar que las retenciones y cotizaciones aplicadas son correctas según tu situación.

Si quieres conocer otros artículos parecidos a ¿Cuánto te Quitan del Sueldo Bruto? puedes visitar la categoría Empleo.