15/02/2022

La compensación que recibe un trabajador por sus servicios no es simplemente una cifra única, sino que está compuesta por diversos elementos. Entender la naturaleza de cada uno de estos componentes es fundamental tanto para el empleado como para el empleador. La distinción principal radica en si un concepto tiene carácter remunerativo o no remunerativo. Esta clasificación no es un mero tecnicismo, sino que tiene implicaciones directas en el cálculo de beneficios sociales, impuestos y aportes, afectando la estabilidad financiera y el cumplimiento legal de ambas partes.

En esencia, la diferencia principal reside en la finalidad del pago o beneficio. Mientras que los conceptos remunerativos constituyen la retribución directa por el trabajo realizado, los conceptos no remunerativos suelen tener un propósito específico, como compensar gastos incurridos para trabajar o ser beneficios ocasionales.

¿Qué Son los Conceptos Remunerativos?

Los conceptos que tienen carácter remunerativo son aquellos pagos que el trabajador recibe como contraprestación directa por la prestación de sus servicios a la empresa. La característica clave de estos conceptos es que están a libre disposición del personal y, generalmente, se perciben de manera regular o habitual como parte de la paga por el trabajo. Estos pagos son la base sobre la cual se calculan la mayoría de los beneficios sociales del trabajador, como vacaciones, gratificaciones, indemnizaciones y aportes a la seguridad social.

Dentro de esta categoría, y basándonos en ejemplos comunes en la legislación laboral, podemos incluir:

- Remuneración básica o salario base: Es el monto fijo y directo que recibe un colaborador por su jornada laboral o por el tipo de servicio prestado. Es el componente principal de la remuneración.

- Asignación familiar: Un monto adicional que se otorga a los trabajadores que tienen hijos menores de edad o hijos mayores con estudios, según la legislación aplicable. Aunque tenga una finalidad específica (ayuda familiar), se considera remunerativo porque se paga regularmente y se incorpora a la base de cálculo de otros beneficios en muchos sistemas legales.

- Horas extras: La retribución económica que se paga por el tiempo de trabajo que excede la jornada máxima legal u ordinaria. Se calcula sobre el salario base y tiene naturaleza remunerativa.

- Vacaciones truncas o pago por vacaciones: Es la retribución económica que se le otorga al personal por el descanso vacacional no gozado o al cese. Representa el pago del período de descanso al que tiene derecho el trabajador, basado en su remuneración habitual.

- Gratificaciones ordinarias o pagas extra: Ingresos adicionales que reciben los trabajadores del sector privado en ciertas fechas del año (por ejemplo, por fiestas patrias y navidad en algunos países). Se calculan en base a la remuneración regular y tienen carácter remunerativo.

- Comisiones: Ingresos adicionales que dependen del rendimiento, ventas o logro de objetivos del colaborador. Son una forma de retribución variable por el trabajo realizado y, por ende, remunerativas.

La naturaleza remunerativa de estos conceptos implica que están sujetos a descuentos por aportes sociales (salud, pensión) y, en muchos casos, al impuesto a la renta de cuarta o quinta categoría, dependiendo de la legislación fiscal de cada país.

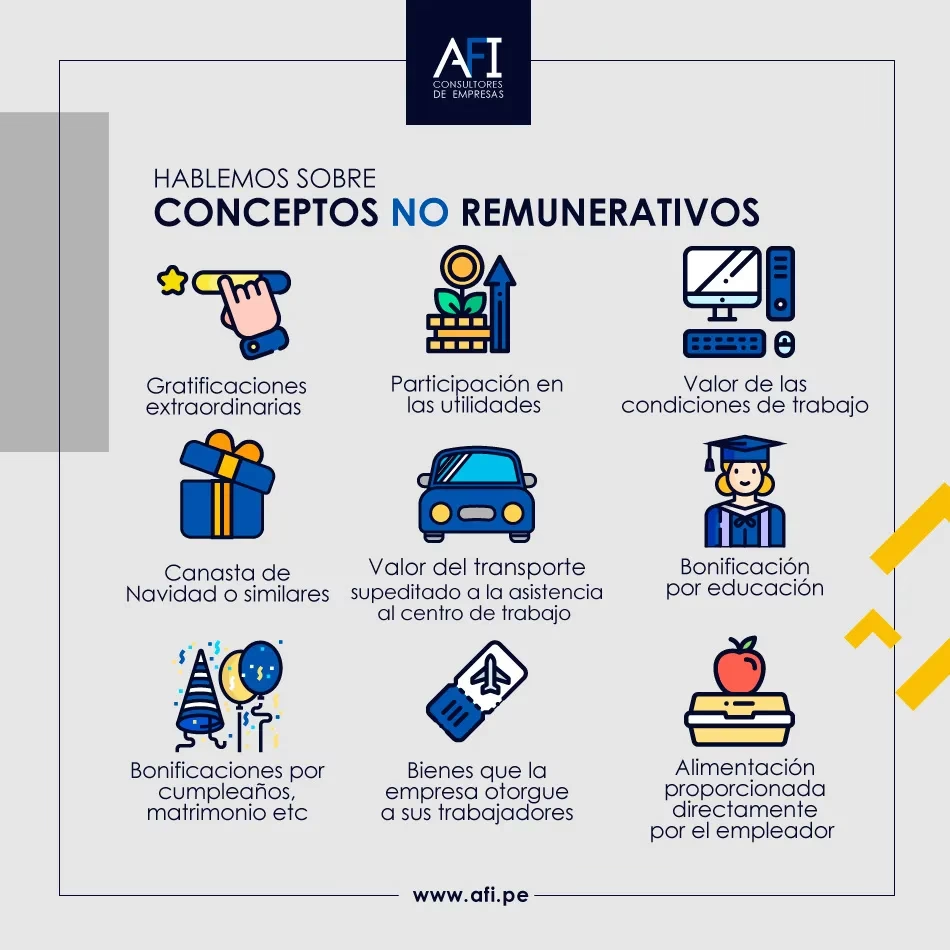

¿Qué Son los Conceptos No Remunerativos?

Por otro lado, los conceptos no remunerativos son compensaciones o beneficios que recibe un trabajador, pero que no constituyen una contraprestación directa por el trabajo realizado. Su finalidad suele ser distinta, como resarcir un gasto, proveer una herramienta de trabajo, o ser un beneficio excepcional y no habitual. La característica distintiva es que estos conceptos no se consideran parte de la base de cálculo para los beneficios sociales del trabajador, ni suelen estar afectos a los mismos impuestos y aportes que la remuneración.

Dentro de esta categoría, según ejemplos comunes, podemos encontrar:

- Gratificaciones extraordinarias o bonos únicos: Ingresos extras que se otorgan al personal de forma excepcional, por única vez o de manera muy esporádica, sin una obligación legal o contractual habitual. Al no ser regulares ni exigibles como parte de la paga por el servicio, se clasifican como no remunerativas.

- Participación en utilidades: El porcentaje de las ganancias netas de una empresa que se distribuye entre sus trabajadores. Aunque deriva del desempeño general de la empresa, no es un pago directo por el trabajo individual realizado por el empleado, ni se basa en el salario para su cálculo (suele basarse en días trabajados y remuneraciones, pero su naturaleza final es la distribución de ganancias), por lo que comúnmente se considera no remunerativo a efectos de beneficios sociales.

- Condiciones de trabajo: Dinero, bienes o insumos que el empleador otorga al personal específicamente para que cumpla con sus labores. Esto puede incluir herramientas, ropa de trabajo, o asignaciones para comprar materiales necesarios. Su objetivo es facilitar el desempeño del trabajo, no retribuirlo directamente.

- Canasta de navidad o similar: El valor de este tipo de beneficios entregados por festividades. Al ser un obsequio o un beneficio social específico y no un pago por el trabajo, no tiene efecto remunerativo.

- Movilidad o viáticos: Sumas de dinero que se entregan a un colaborador para cubrir gastos de transporte, alojamiento o alimentación incurridos por motivo de un viaje laboral o para trasladarse al lugar de trabajo (si excede el beneficio legal básico). Es un reembolso o provisión para gastos, no una paga por el servicio en sí.

- Alimentación directa o en comedor: Comida que se entrega al personal dentro de la empresa para cumplir con sus funciones o como beneficio social. Si la empresa provee la comida directamente (en un comedor, por ejemplo) o entrega vales de alimentos con un fin específico, no se considera remuneración.

Es crucial entender que la clasificación de un concepto como no remunerativo debe estar claramente establecida por la ley o por acuerdos colectivos, y debe cumplir con los requisitos de su finalidad específica para evitar que sea reclasificado judicial o administrativamente como remunerativo.

Diferencias Clave Entre Conceptos Remunerativos y No Remunerativos

La distinción entre ambos tipos de conceptos es fundamental y se basa en varios criterios:

| Característica | Conceptos Remunerativos | Conceptos No Remunerativos |

|---|---|---|

| Propósito | Pago por el trabajo o servicio prestado. | Compensación por gastos, beneficio social, o pago excepcional. |

| Disposición | Libre disposición del trabajador. | Suelen tener un fin específico (cubrir gasto, usar herramienta, etc.). |

| Regularidad | Habituales, forman parte de la paga regular (mensual, quincenal, etc.). | Ocasionales, esporádicos o con una finalidad específica que los distingue de la paga habitual. |

| Computabilidad | Son base de cálculo para beneficios sociales (vacaciones, gratificaciones, indemnizaciones, etc.) y aportes. | No son base de cálculo para beneficios sociales ni suelen estar afectos a los mismos aportes. |

| Naturaleza | Contraprestación directa por la fuerza de trabajo. | Compensación de gastos, herramienta de trabajo, beneficio asistencial, o liberalidad del empleador. |

La diferencia en la computabilidad es quizás la más importante desde la perspectiva del trabajador y el empleador. Un salario más alto compuesto principalmente por conceptos no remunerativos podría parecer atractivo inicialmente (menos descuentos), pero resultará en beneficios sociales (vacaciones, gratificaciones, CTS o indemnización por tiempo de servicios) significativamente menores al finalizar la relación laboral o al gozar de dichos beneficios.

Importancia de Entender la Clasificación

Comprender si un pago es remunerativo o no remunerativo es vital por varias razones:

- Cálculo Correcto de Beneficios Sociales: Asegura que el trabajador reciba lo que le corresponde por concepto de vacaciones, gratificaciones, indemnizaciones, etc., ya que estos se calculan sobre la base de la remuneración computable. Un cálculo incorrecto puede generar reclamos laborales y sanciones.

- Cumplimiento de Obligaciones Legales y Fiscales: Tanto empleadores como empleados deben conocer cómo se clasifican los pagos para realizar los aportes a la seguridad social y las retenciones de impuestos de manera correcta. Una clasificación errónea puede acarrear multas y problemas con las autoridades laborales y tributarias.

- Planificación Financiera Personal: El trabajador puede planificar mejor sus finanzas al saber qué parte de su ingreso cuenta para su seguridad social, futura jubilación y beneficios al cese.

- Equidad y Transparencia: Una clara distinción promueve la transparencia en la relación laboral y ayuda a establecer un sistema de compensación justo y equitativo dentro de la empresa.

La gestión eficiente de la planilla y la correcta clasificación de los conceptos pagados a los trabajadores son aspectos esenciales de la administración de recursos humanos. El desconocimiento o la mala práctica en este ámbito pueden generar contingencias legales y afectar el clima laboral.

Identificando Conceptos en tu Recibo de Sueldo

Para el trabajador, la forma más directa de entender cómo se componen sus ingresos es a través del recibo de sueldo o boleta de pago. Este documento detalla todos los conceptos pagados y descontados en un período determinado.

Al revisar tu recibo, busca secciones que distingan claramente los conceptos. A menudo, los recibos listan los ingresos brutos y luego aplican descuentos. Dentro de los ingresos, deberían detallarse los distintos componentes. Aunque no siempre se usa explícitamente la etiqueta "remunerativo" o "no remunerativo" para cada ítem, la descripción del concepto y los descuentos aplicados a cada uno pueden darte una pista. Los conceptos sobre los que se calculan los descuentos por salud, pensión y otras contribuciones sociales son, por definición, remunerativos. Los conceptos que aparecen en la sección de ingresos pero no están sujetos a estos descuentos (o lo están de manera diferente) suelen ser no remunerativos o tener un tratamiento especial.

Si tienes dudas sobre la naturaleza de algún concepto en tu recibo, es recomendable consultar con el área de recursos humanos de tu empresa o buscar asesoramiento legal.

Preguntas Frecuentes

A continuación, respondemos algunas preguntas comunes sobre este tema:

¿Qué es un concepto no remunerativo?

Es un pago o beneficio que recibe un trabajador pero que no constituye una contraprestación directa por el trabajo realizado. Su finalidad es diferente, como compensar un gasto (movilidad, viáticos) o ser un beneficio asistencial o excepcional (canasta de navidad, bono único).

¿Cuáles son ejemplos de prestaciones no remunerativas?

Ejemplos comunes incluyen viáticos, gastos de movilidad (no salarial), asignaciones por condiciones de trabajo (herramientas, ropa), la participación en utilidades (en muchos sistemas legales), bonos extraordinarios u ocasionales, y la provisión directa de alimentación por parte del empleador.

¿Por qué es importante para el trabajador saber la diferencia?

Es importante para entender cómo se calcula su remuneración total, cuáles son los componentes que constituyen la base para el cálculo de sus beneficios sociales (vacaciones, gratificaciones, indemnizaciones) y aportes a la seguridad social, y para poder verificar que su recibo de sueldo esté correctamente elaborado.

¿Afectan los conceptos no remunerativos al cálculo de mi jubilación?

Generalmente no. Los aportes para la jubilación (seguridad social, fondos de pensiones) se calculan sobre la base de la remuneración computable, que está constituida por los conceptos remunerativos. Los conceptos no remunerativos, por su naturaleza, no forman parte de esta base.

¿Los conceptos no remunerativos pagan impuestos?

Depende de la legislación fiscal de cada país y del tipo específico de concepto no remunerativo. Algunos pueden estar exentos de ciertos impuestos (como el impuesto a la renta del trabajador), mientras que otros podrían tener un tratamiento fiscal particular. Es un área que requiere verificar la normativa local.

Conclusión

En el complejo mundo de la compensación laboral, la distinción entre conceptos remunerativos y no remunerativos es una piedra angular. Comprender esta diferencia es esencial para garantizar el cumplimiento legal, la transparencia en la relación laboral y la correcta determinación de los derechos y obligaciones de ambas partes. Para el trabajador, implica entender verdaderamente cuánto vale su trabajo en términos de salario base y cómo ese valor se proyecta en sus beneficios futuros. Para el empleador, significa gestionar la planilla de manera adecuada, evitando errores que puedan derivar en litigios o sanciones. Revisar periódicamente el recibo de sueldo y estar informado sobre la composición de la propia remuneración es una práctica recomendada para todo trabajador.

Si quieres conocer otros artículos parecidos a Remunerativos vs. No Remunerativos: Diferencias puedes visitar la categoría Empleo.