27/04/2025

La nómina, ese documento mensual que todos esperamos recibir, es mucho más que una simple cifra. Es el reflejo detallado de la relación laboral entre un trabajador y una empresa, un recibo de salario con validez legal que desglosa minuciosamente el fruto de nuestro trabajo. Comprender cómo se determina la cuantía final que llega a nuestra cuenta bancaria, el llamado salario neto, es fundamental tanto si eres empleado como empleador o encargado de gestionar el pago de sueldos.

https://www.youtube.com/watch?v=d7twIB3HOW0

Aunque hoy en día existen herramientas y programas que automatizan gran parte del proceso, conocer los conceptos básicos, las bases de cotización y los tipos impositivos aplicados a la Seguridad Social y al Impuesto sobre la Renta de las Personas Físicas (IRPF) te proporciona una visión clara y te ayuda a detectar posibles errores. Ten en cuenta que la normativa laboral y fiscal puede variar, por lo que es crucial estar al día con las posibles modificaciones anuales.

Nos centraremos en el cálculo de la nómina para trabajadores acogidos al Régimen General de la Seguridad Social, el más común en España.

El Formato Oficial de la Nómina: Un Desglose Necesario

Existe un modelo oficial de recibo individual de salarios publicado en el Boletín Oficial del Estado (BOE), aunque se permiten variaciones siempre que se incluyan todos los conceptos obligatorios. Familiarizarse con su estructura es el primer paso para entender el cálculo.

Encabezado

La parte superior de la nómina contiene los datos de identificación esenciales:

- Datos de la Empresa: Nombre o razón social, NIF, domicilio y Código de Cuenta de Cotización (CCC) a la Seguridad Social.

- Datos del Trabajador: Nombre completo, NIF (o NIE/pasaporte), Número de Afiliación a la Seguridad Social, categoría o grupo profesional, grupo de cotización y fecha de antigüedad en la empresa. La categoría profesional se refiere al puesto, no necesariamente a la formación académica.

- Período de Liquidación: Fechas de inicio y fin del período (normalmente un mes natural) y el total de días correspondientes.

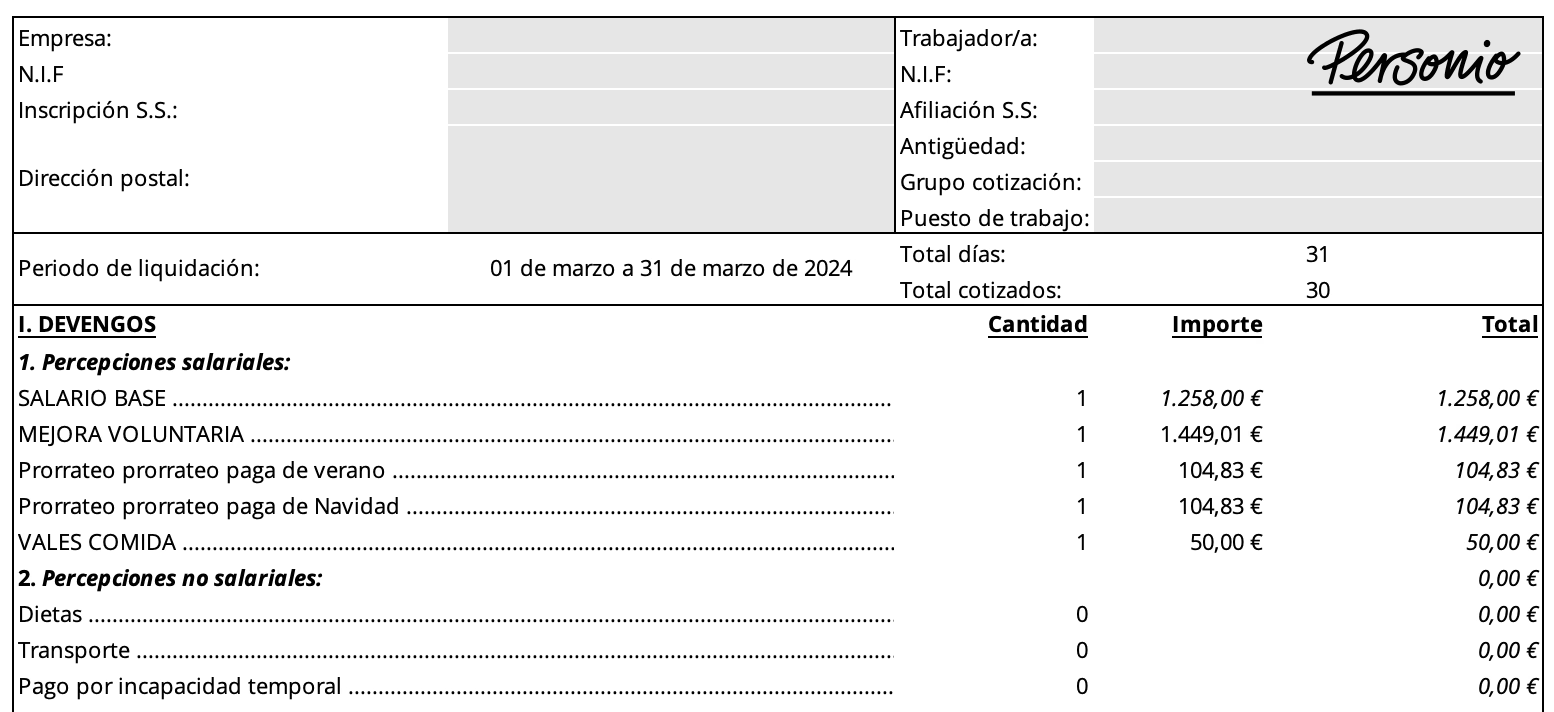

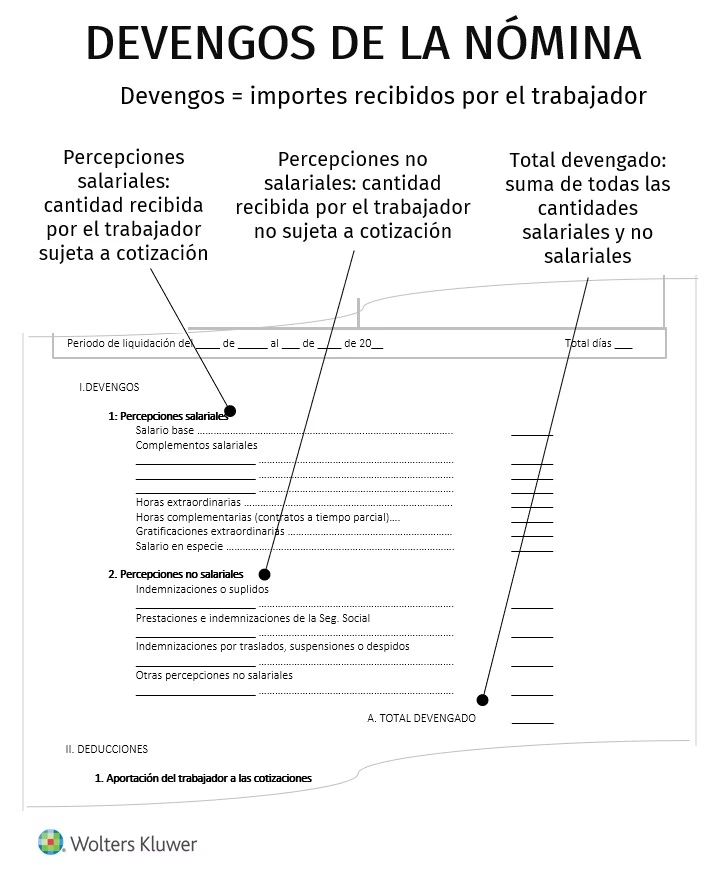

Devengos: Todo lo que Ganas (Bruto)

Esta sección detalla la totalidad de las percepciones económicas que el trabajador tiene derecho a recibir. Se divide en dos grandes grupos:

Percepciones Salariales

Estas son las que cotizan a la Seguridad Social y forman la base del salario bruto:

- Salario Base: La cuantía fija por unidad de tiempo o de obra, definida por el convenio colectivo o el Salario Mínimo Interprofesional (SMI).

- Horas Extraordinarias: Remuneración por horas trabajadas fuera de la jornada ordinaria. Se distinguen las voluntarias de las de fuerza mayor, con diferentes tipos de cotización.

- Gratificaciones Extraordinarias: Las conocidas pagas extras. Aunque se cobren prorrateadas mensualmente, cotizan cada mes.

- Salario en Especie: Remuneración no dineraria (uso de vehículo, vivienda, vales-comida, seguro médico, etc.). Su valor se refleja en la nómina y tiene un límite legal respecto al salario total.

- Otros Complementos Salariales: Pagos adicionales por circunstancias específicas:

- De Carácter Personal: Antigüedad, idiomas, títulos, etc.

- Por Puesto de Trabajo: Peligrosidad, nocturnidad, turnicidad, etc.

- Por Cantidad o Calidad de Trabajo: Incentivos, comisiones, pluses de productividad, asistencia, etc.

Percepciones No Salariales

Estas no cotizan a la Seguridad Social (con algunas excepciones o límites) porque compensan gastos o son indemnizaciones:

- Indemnizaciones y Suplidos: Gastos incurridos por el trabajador en el desempeño de su labor (dietas, gastos de viaje, transporte urbano, etc.) dentro de los límites legales.

- Prestaciones e Indemnizaciones de la Seguridad Social: Pagos directos de la SS (aunque antes podían canalizarse por la empresa).

- Indemnizaciones por Traslados, Suspensiones o Despidos: Compensaciones legales por estas situaciones.

- Baja por Incapacidad Temporal: El importe percibido durante una baja médica.

- Mejoras Voluntarias de la Empresa: Cantidades adicionales no obligatorias.

El Total Devengado o Salario Bruto es la suma de todas las percepciones, salariales y no salariales.

Deducciones: Los Descuentos Obligatorios

Estas cantidades se restan del total devengado para obtener el salario neto.

- Cotizaciones a la Seguridad Social: Aportaciones del trabajador al sistema. Se calculan aplicando un porcentaje a la base de cotización correspondiente a cada concepto:

- Contingencias Comunes: Cubren enfermedad común, accidente no laboral, jubilación, maternidad/paternidad, etc.

- Desempleo: Aportación al seguro de paro.

- Formación Profesional: Destinada a programas formativos.

- Horas Extraordinarias: Cotización específica para estas horas, con tipos distintos para fuerza mayor y horas normales.

- Mecanismo de Equidad Intergeneracional (MEI): Aportación reciente para fortalecer el sistema de pensiones.

- Retenciones a Cuenta del IRPF: Un adelanto del Impuesto sobre la Renta que la empresa descuenta mensualmente. El porcentaje varía según el salario bruto anual, la situación personal y familiar del trabajador (estado civil, hijos, ascendientes, hipoteca, etc.) y el tipo de contrato. La Agencia Tributaria proporciona calculadoras para estimar este porcentaje.

- Anticipos: Cantidades solicitadas y recibidas por el trabajador antes del pago de la nómina.

- Valor de los Productos Recibidos en Especie: Se consigna el mismo valor que en los devengos para reflejarlo, pero se resta porque no se recibe en dinero.

- Otras Deducciones: Cualquier otro descuento aplicable (cuotas sindicales, embargos, etc.).

El Total a Deducir es la suma de todas estas cantidades.

Líquido Total a Percibir: Tu Salario Neto

Es la cantidad final que el trabajador recibe en su cuenta bancaria. Se calcula restando el Total a Deducir del Total Devengado:

Salario Neto = Salario Bruto (Total Devengado) - Total a Deducir

Por eso, el salario bruto siempre será mayor que el salario neto.

Firma y Sello de la Empresa y Recibí del Trabajador

La nómina debe estar firmada y sellada por la empresa. La firma del trabajador en el 'Recibí' acredita que ha recibido el documento y, generalmente, el pago correspondiente.

Pie de Nómina: El Coste Empresarial

Esta sección, aunque no afecta al salario neto del trabajador, es fundamental para conocer el coste real que su empleado supone para la empresa. Aquí se detallan las cotizaciones a la Seguridad Social a cargo del empresario, que suelen ser significativamente superiores a las del trabajador (pueden superar el 30% del salario bruto).

Las bases sobre las que cotiza la empresa son las mismas que las del trabajador, pero los porcentajes son distintos:

- Base de Cotización por Contingencias Comunes: Remuneración mensual salarial (excluyendo horas extras) + prorrata de pagas extraordinarias. Está sujeta a topes máximos y mínimos anuales según el grupo de cotización.

- Base de Cotización por Contingencias Profesionales (AT y EP): Accidente de Trabajo y Enfermedad Profesional. Incluye la base de contingencias comunes más las horas extras. Los tipos varían según la actividad económica de la empresa (CNAE).

- Base de Cotización por Desempleo: Generalmente igual a la base de contingencias profesionales.

- Base de Cotización por Formación Profesional (FP): Generalmente igual a la base de contingencias profesionales.

- Base de Cotización al Fondo de Garantía Salarial (FOGASA): Generalmente igual a la base de contingencias profesionales.

- Base de Cotización Adicional por Horas Extraordinarias: La suma de los importes por horas extras.

- Base Sujeta a Retención por IRPF: Generalmente, el total devengado dinerario.

El coste total del trabajador para la empresa es la suma del salario bruto del trabajador más el total de las aportaciones de la empresa a la Seguridad Social.

Ejemplo Práctico: Calculando una Nómina Sencilla

Veamos un ejemplo paso a paso. Supongamos un auxiliar administrativo contratado a tiempo completo por 6 meses, soltero, sin hijos ni ascendientes, con un salario bruto anual de 15.120 € brutos, repartido en 12 pagas.

Datos de partida:

- Situación familiar: Soltero, sin cargas.

- Salario bruto anual: 15.120 €

- Pagas: 12 (pagas extras prorrateadas)

- Tipo de contrato: Temporal (< 1 año)

- Categoría: Auxiliar Administrativo

- Grupo de Cotización: 7

1. Cálculo de Devengos (Salario Bruto Mensual)

Como las pagas extras están prorrateadas, el salario bruto mensual es simplemente el salario anual dividido entre 12.

Salario Bruto Mensual = 15.120 € / 12 = 1.260 €

Este es el Total Devengado.

2. Cálculo de Deducciones

Aportaciones del Trabajador a la Seguridad Social

Primero, calculamos las bases de cotización. Como las pagas extras están prorrateadas y no hay horas extras ni percepciones no salariales que no coticen, la base de cotización para contingencias comunes y profesionales es igual al salario bruto.

Base de Cotización Contingencias Comunes = Salario Bruto Mensual = 1.260 €

Base de Cotización AT y EP = Salario Bruto Mensual = 1.260 €

Ahora aplicamos los porcentajes de cotización del trabajador (estos porcentajes son orientativos y pueden variar ligeramente según la normativa vigente):

| Concepto | Base | % Trabajador | Cuota Trabajador |

|---|---|---|---|

| Contingencias Comunes | 1.260 € | 4,70 % | 59,22 € |

| Desempleo (Contrato Temporal) | 1.260 € | 1,60 % | 20,16 € |

| Formación Profesional | 1.260 € | 0,10 % | 1,26 € |

| M. Equidad Intergeneracional (MEI) | 1.260 € | 0,10 % | 1,26 € |

| Total Cotización Trabajador | 81,90 € |

Del salario bruto se deducen 81,90 € para la Seguridad Social.

Retención a Cuenta del IRPF

La base para la retención del IRPF es el total devengado dinerario, en este caso, el salario bruto.

Base IRPF = 1.260 €

Para contratos temporales inferiores a un año, la retención mínima es del 2% (salvo en Ceuta y Melilla). En este ejemplo, aplicaremos este mínimo.

Retención IRPF = 1.260 € x 2 % = 25,20 €

Del salario bruto se deducen 25,20 € en concepto de IRPF.

Total Deducciones

Total Deducciones = Total Cotización Trabajador + Retención IRPF

Total Deducciones = 81,90 € + 25,20 € = 107,10 €

3. Cálculo del Líquido Total a Percibir (Salario Neto)

Líquido Total a Percibir = Total Devengado - Total Deducciones

Líquido Total a Percibir = 1.260 € - 107,10 € = 1.152,90 €

Este es el importe que el trabajador recibirá en su cuenta.

Estas se calculan sobre las mismas bases, pero con porcentajes distintos (los porcentajes de AT/EP varían según la actividad de la empresa, aquí usamos un ejemplo).

| Concepto | Base | % Empresa | Cuota Empresa |

|---|---|---|---|

| Contingencias Comunes | 1.260 € | 23,60 % | 297,36 € |

| AT y EP (ejemplo) | 1.260 € | 1,50 % | 18,90 € |

| Desempleo (Contrato Temporal) | 1.260 € | 6,70 % | 84,42 € |

| Formación Profesional | 1.260 € | 0,60 % | 7,56 € |

| FOGASA | 1.260 € | 0,20 % | 2,52 € |

| M. Equidad Intergeneracional (MEI) | 1.260 € | 0,50 % | 6,30 € |

| Total Cotización Empresa | 417,06 € |

La empresa desembolsa 417,06 € adicionales al salario bruto del trabajador en concepto de cotizaciones sociales.

Coste Total del Trabajador para la Empresa:

Coste Mensual = Salario Bruto + Total Cotización Empresa

Coste Mensual = 1.260 € + 417,06 € = 1.677,06 €

Coste Anual (si mantiene estas condiciones) = 1.677,06 € x 12 = 20.124,72 €

Como ves, el coste real para la empresa es significativamente mayor que el salario neto que percibe el trabajador. Esta diferencia, que incluye principalmente las cotizaciones sociales empresariales, puede rondar el 30-40% del salario bruto.

Otros Aspectos a Considerar

Este ejemplo es simplificado. Una nómina puede volverse más compleja con conceptos como bajas por incapacidad temporal, retribución flexible (que puede afectar a bases y retenciones), dietas y gastos exentos, anticipos, embargos, etc. Cada uno de estos elementos tiene su tratamiento específico en la nómina.

Además, al finalizar la relación laboral, independientemente del motivo (despido, baja voluntaria, fin de contrato), la empresa debe elaborar un documento de liquidación y finiquito, que incluirá las partes proporcionales de pagas extras, vacaciones no disfrutadas y, si aplica, la indemnización.

Contabilización de la Nómina

Los importes calculados (salario bruto, SS trabajador, IRPF, SS empresa) son la base para realizar los asientos contables correspondientes en la contabilidad de la empresa, reflejando el gasto de personal, las deudas con la Seguridad Social y Hacienda, y el pago al trabajador.

Conclusiones

Entender el cálculo de la nómina es crucial para tener una imagen completa de nuestro salario y del coste laboral. Implica conocer la diferencia entre salario bruto y salario neto, así como el impacto de las deducciones por Seguridad Social e IRPF y las aportaciones empresariales.

Aunque el proceso puede parecer complejo debido a la variedad de conceptos y a la normativa cambiante, familiarizarse con las secciones de la nómina y cómo se aplican los porcentajes a las bases de cotización y retención te empodera como trabajador y te ayuda a gestionar mejor tus finanzas personales. Si eres empleador, comprender estos cálculos es vital para determinar correctamente el coste de tu plantilla y cumplir con tus obligaciones legales.

Preguntas Frecuentes

¿Qué es el salario bruto?

Es la suma de todas las percepciones que recibe el trabajador antes de aplicar las deducciones por impuestos y cotizaciones sociales.

¿Qué es el salario neto?

Es la cantidad final que el trabajador recibe después de restar las deducciones (IRPF, Seguridad Social, etc.) al salario bruto.

¿Por qué mi salario neto es menor que el bruto?

La diferencia se debe a las deducciones obligatorias que se aplican al salario bruto, principalmente las retenciones del IRPF y las cotizaciones a la Seguridad Social a cargo del trabajador.

¿Qué son las bases de cotización?

Son las cantidades sobre las que se aplican los porcentajes para calcular las aportaciones a la Seguridad Social, tanto del trabajador como de la empresa.

¿Varía el porcentaje de IRPF en mi nómina?

Sí, el porcentaje de retención de IRPF puede variar anualmente o si cambian tus circunstancias personales o familiares (estado civil, hijos, hipoteca, etc.). También puede ser diferente si tienes varios pagadores.

| Concepto | A cargo del Trabajador | A cargo de la Empresa |

|---|---|---|

| Salario Base + Complementos Salariales | No | No |

| Pagas Extras (prorrateadas o no) | No | No |

| Cotizaciones Seguridad Social | Sí | Sí |

| Retención IRPF | Sí | No |

| Valor Salario en Especie | Sí (como deducción) | No |

| Indemnizaciones (por despido, etc.) | No | No |

Si quieres conocer otros artículos parecidos a Calcula tu Nómina Mensual: Guía Completa puedes visitar la categoría Empleo.