10/11/2020

En el panorama laboral mexicano, el subsidio para el empleo emerge como una herramienta fundamental del Estado para impulsar la formalización y ofrecer un respiro económico a los trabajadores con menores ingresos. Este apoyo, regulado principalmente por el Servicio de Administración Tributaria (SAT) y la Ley del Impuesto Sobre la Renta (LISR), busca dinamizar el mercado laboral al reducir la carga fiscal o complementar el ingreso de quienes más lo necesitan. Entender cómo funciona y, sobre todo, cómo se calcula, es esencial tanto para empleados como para empleadores.

El objetivo primordial del subsidio al empleo es claro: facilitar la contratación, fomentar la permanencia en trabajos formales y, en última instancia, contribuir a la mejora de la calidad de vida de los segmentos de la población con salarios más bajos. A diferencia de otros apoyos sociales, este subsidio se integra directamente en el proceso de la nómina, actuando como un crédito fiscal que impacta la retención del Impuesto Sobre la Renta (ISR).

- ¿Qué es el Subsidio al Empleo?

- Propósito y Alcance del Subsidio

- ¿Quién Califica para el Subsidio? Criterios de Elegibilidad

- Factores que Determinan el Monto del Subsidio

- La Mecánica del Cálculo: Cómo se Refleja en la Nómina

- Evolución y Tablas del Subsidio al Empleo (Reglas Actuales 2024-2025)

- Preguntas Frecuentes sobre el Subsidio al Empleo

- ¿Qué tiene que ver el subsidio al empleo con la nómina y los impuestos de nómina?

- ¿Qué tiene que ver el subsidio al empleo con la NOM-35 y la NOM-37?

- ¿Qué tiene que ver el subsidio al empleo con el kardex, las semanas cotizadas y el NSS?

- ¿Qué tiene que ver el subsidio al empleo con beneficios como caja de ahorro, fondo de ahorro, entre otros?

- ¿Qué tiene que ver el subsidio al empleo con incentivos?

- ¿Qué tiene que ver el subsidio al empleo con eventos laborales?

- ¿Qué tiene que ver el subsidio al empleo con el finiquito y la liquidación?

¿Qué es el Subsidio al Empleo?

El subsidio al empleo, en el contexto mexicano, es un beneficio fiscal aplicado a los trabajadores que perciben ingresos por salarios y que se encuentran dentro de ciertos rangos salariales establecidos por la autoridad. No es un pago adicional por parte del empleador per se, sino un monto que el gobierno, a través de la mecánica de la nómina, permite al trabajador disminuir de su Impuesto Sobre la Renta a cargo o, en caso de que el subsidio sea mayor al ISR, recibir la diferencia directamente en su pago.

Su aplicación está normada por la LISR y se actualiza periódicamente mediante decretos o disposiciones oficiales. La idea es que, al reducir la cantidad de impuesto que se le retiene a un trabajador de bajos ingresos, su ingreso neto disponible sea mayor, incentivando así la participación en el mercado laboral formal.

Propósito y Alcance del Subsidio

El subsidio al empleo no es solo una cifra en la nómina; es una política pública con impactos significativos:

- Impulso a la Creación de Empleo: Al reducir el costo fiscal indirecto de la mano de obra para los empleadores (a través de la menor retención de ISR al trabajador), se genera un incentivo para contratar, especialmente en puestos de baja calificación.

- Combate a la Pobreza y Desigualdad: Dirigido específicamente a los salarios más bajos, el subsidio ayuda a cerrar la brecha entre el ingreso percibido y el costo de vida, mejorando el poder adquisitivo de miles de familias.

- Fomento de la Formalización: Al estar ligado al empleo formal y a la nómina, desincentiva el trabajo informal, ofreciendo beneficios tangibles a quienes se integran al sector regulado.

- Amortiguador en Crisis Económicas: En momentos de desaceleración o crisis, ayuda a mantener el empleo formal al aliviar la carga fiscal de los trabajadores y, por ende, la presión sobre los salarios netos.

¿Quién Califica para el Subsidio? Criterios de Elegibilidad

Para que un trabajador sea acreedor al subsidio al empleo en México, debe cumplir con ciertos requisitos:

- Tipo de Ingreso: Principalmente aplica a trabajadores que perciben ingresos por salarios. Históricamente, no aplicaba a ingresos asimilados a salarios, salvo contadas excepciones para trabajadores al servicio del Estado con bajos ingresos, según la LISR.

- Límite de Ingreso Mensual: El trabajador debe percibir un ingreso mensual que no exceda el límite máximo establecido por la ley para ser beneficiario. Este límite ha sido actualizado recientemente.

- Periodicidad del Pago: El cálculo del subsidio se adapta a la frecuencia con la que se paga la nómina (mensual, quincenal, semanal, decenal, diario).

Es crucial entender que este subsidio se aplica únicamente sobre el ingreso por salario. No se considera para el cálculo el aguinaldo, la prima vacacional, vacaciones, horas extras u otras prestaciones.

Factores que Determinan el Monto del Subsidio

El monto específico del subsidio que recibe un trabajador depende de:

- Nivel de Ingreso del Trabajador: Generalmente, a menor ingreso dentro del rango elegible, mayor es el beneficio del subsidio (aunque las reglas recientes han cambiado a un porcentaje fijo sobre UMA para todos los elegibles).

- Periodicidad del Pago: El monto mensual del subsidio se prorratea según si el pago es quincenal, semanal, etc.

- Valor de la Unidad de Medida y Actualización (UMA): Las reglas más recientes vinculan el cálculo del subsidio directamente al valor de la UMA mensual, lo que implica que el monto del subsidio se ajusta anualmente con la actualización de la UMA.

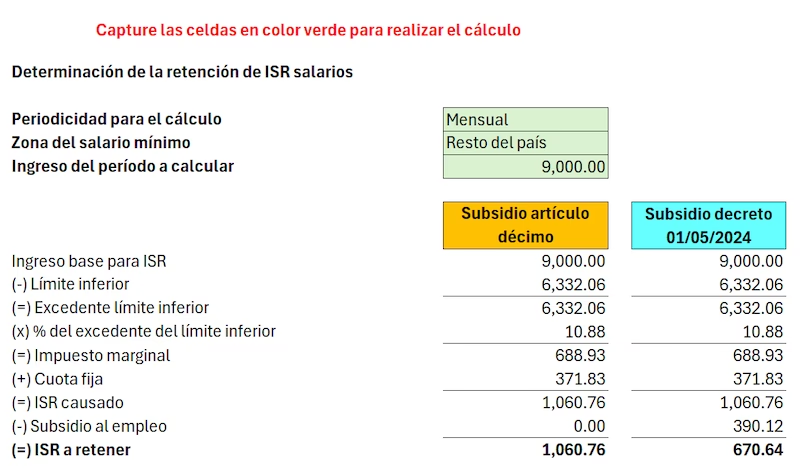

La Mecánica del Cálculo: Cómo se Refleja en la Nómina

El cálculo del subsidio al empleo está íntimamente ligado al cálculo del ISR que se retiene al trabajador. Funciona de la siguiente manera:

- Se determina el ISR que le corresponde pagar al trabajador según su ingreso y las tablas y tarifas de la LISR.

- Se determina el monto del subsidio al empleo al que el trabajador tiene derecho, según su ingreso y las tablas de subsidio vigentes (o el cálculo basado en UMA, según la regla actual).

- Se compara el ISR a cargo del trabajador con el monto del subsidio:

- Si el ISR es mayor que el subsidio, el subsidio se resta del ISR a retener. La retención de ISR final es menor.

- Si el subsidio es igual o mayor que el ISR, no se retiene ISR, y si el subsidio es mayor, la diferencia se le entrega al trabajador como un pago adicional. Este es el caso donde el subsidio se convierte en un monto “en efectivo” para el trabajador.

Este proceso se realiza en cada cálculo de nómina, asegurando que el beneficio se refleje de manera constante.

Evolución y Tablas del Subsidio al Empleo (Reglas Actuales 2024-2025)

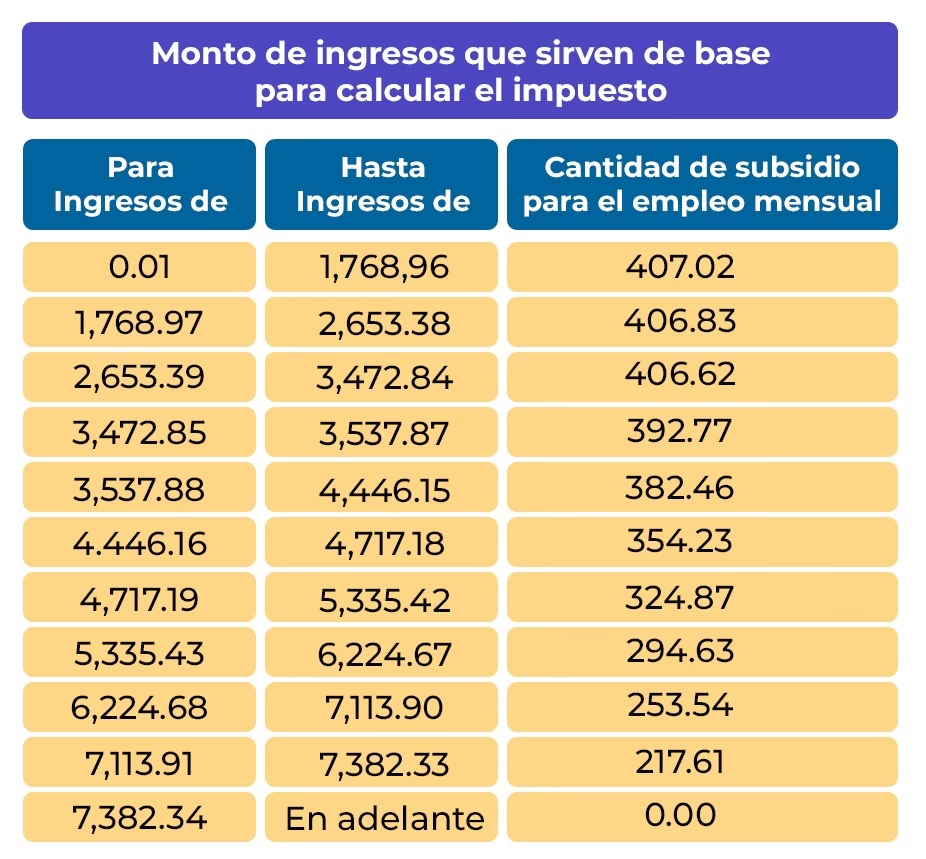

Históricamente, el subsidio al empleo se basaba en tablas que asignaban un monto fijo de subsidio a diferentes rangos de ingreso. Sin embargo, un cambio significativo ocurrió en 2024.

A partir del 1 de mayo de 2024, un decreto modificó la forma de calcular el subsidio. Ya no se utiliza la tabla de rangos y montos fijos para la mayoría de los trabajadores. La nueva regla establece un límite máximo de ingreso mensual para ser elegible y un porcentaje fijo del valor de la UMA Mensual que se otorga como subsidio a todos los trabajadores que no excedan dicho límite.

Las reglas publicadas para 2024 (a partir de mayo) y las proyectadas para 2025 son las siguientes:

Reglas Vigentes y Próximas

Vigencia: 01 de Mayo de 2024 al 31 de Enero de 2025

- Ingreso mensual máximo para calificar: $9,081.00

- Porcentaje del subsidio: 11.82% del valor de la UMA Mensual

Vigencia: 01 de Enero de 2025 al 31 de Enero de 2025 (Periodo Transitorio)

- Ingreso mensual máximo para calificar: $10,171.00

- Porcentaje del subsidio: 14.39% del valor de la UMA Mensual

Vigencia: 01 de Febrero de 2025 al 31 de Enero de 2026

- Ingreso mensual máximo para calificar: $10,171.00

- Porcentaje del subsidio: 13.80% del valor de la UMA Mensual

El monto del subsidio mensual se obtiene multiplicando el valor de la UMA Mensual vigente en el periodo por el porcentaje aplicable.

A continuación, se presentan las tablas derivadas de estas reglas para facilitar la consulta del subsidio mensual y su equivalente para otras periodicidades de pago:

Tablas del Subsidio para el Empleo Vigentes y Próximas

Subsidio para el Empleo 2024 (Vigente desde el 1 de Mayo de 2024)

Valor UMA Mensual 2024: $3,300.53

| Periodo | Ingresos hasta | Subsidio Mensual Derivado* |

|---|---|---|

| Mensual | $9,081.00 | $390.12 |

| Quincenal | $4,480.76 | $192.49 |

| Decenal | $2,987.17 | $128.33 |

| Semanal | $2,091.02 | $89.83 |

| Diario | $298.72 | $12.83 |

*El Subsidio mensual se obtiene multiplicando el valor de la UMA mensual por el porcentaje de subsidio aplicable (3300.53 * 0.1182 = 390.12). Para calcular el Subsidio proporcional se divide el subsidio mensual entre 30.4 y se multiplica por el número de días (ej. Quincenal: 390.12 / 30.4 * 15 = 192.49). Los ingresos hasta se calculan proporcionalmente.

Subsidio para el Empleo 2025 (Periodo Transitorio: 01 al 31 de Enero de 2025)

Valor UMA Mensual 2025 (proyectado): $3,300.53 (El texto original parece usar el valor de 2024 para el cálculo de enero 2025 transitorio, esto es una inconsistencia en la fuente proporcionada. Usaremos el valor de 2024 para este cálculo según la tabla fuente, aunque la UMA 2025 real será distinta).

| Periodo | Ingresos hasta | Subsidio Mensual Derivado* |

|---|---|---|

| Mensual | $10,171.00 | $474.94 |

| Quincenal | $5,018.59 | $234.35 |

| Decenal | $3,345.72 | $156.23 |

| Semanal | $2,342.01 | $109.36 |

| Diario | $334.57 | $15.62 |

*El Subsidio mensual se obtiene multiplicando el valor de la UMA mensual por el porcentaje de subsidio aplicable (3300.53 * 0.1439 = 474.94). Para calcular el Subsidio proporcional se divide el subsidio mensual entre 30.4 y se multiplica por el número de días. Los ingresos hasta se calculan proporcionalmente.

Subsidio para el Empleo 2025 (Vigente desde el 01 de Febrero de 2025)

Valor UMA Mensual 2025 (proyectado): $3,439.46 (Este valor parece ser un ejemplo o proyección en la fuente, la UMA 2025 oficial se publica a finales de enero).

| Periodo | Ingresos hasta | Subsidio Mensual Derivado* |

|---|---|---|

| Mensual | $10,171.00 | $474.65 |

| Quincenal | $5,018.59 | $234.20 |

| Decenal | $3,345.72 | $156.13 |

| Semanal | $2,342.01 | $109.29 |

| Diario | $334.57 | $15.61 |

*El Subsidio mensual se obtiene multiplicando el valor de la UMA mensual por el porcentaje de subsidio aplicable (3439.46 * 0.1380 = 474.65). Para calcular el Subsidio proporcional se divide el subsidio mensual entre 30.4 y se multiplica por el número de días. Los ingresos hasta se calculan proporcionalmente.

Estas tablas muestran el monto fijo de subsidio mensual que le corresponde a cualquier trabajador cuyo ingreso se encuentre por debajo del límite establecido para el periodo correspondiente. El cálculo en la nómina implica tomar este monto de subsidio y aplicarlo contra el ISR determinado.

Preguntas Frecuentes sobre el Subsidio al Empleo

¿Qué tiene que ver el subsidio al empleo con la nómina y los impuestos de nómina?

El subsidio al empleo está completamente entrelazado con la nómina y los impuestos de nómina. Funciona como un crédito fiscal que se aplica directamente en cada pago al trabajador, reduciendo el monto de ISR que se le retiene. Para el área contable y de recursos humanos, esto significa que el cálculo preciso de la nómina debe considerar el subsidio para determinar correctamente las retenciones de impuestos como ISR y, consecuentemente, la base para otros cálculos.

¿Qué tiene que ver el subsidio al empleo con la NOM-35 y la NOM-37?

Aunque conviven en el mismo entorno laboral, el subsidio al empleo y las NOM 035 y NOM 037 van por caminos distintos. El subsidio es un tema fiscal, directamente conectado con la nómina y el ISR. En cambio, las Normas Oficiales Mexicanas NOM-035 (Factores de riesgo psicosocial) y NOM-037 (Teletrabajo) tienen como objetivo establecer condiciones seguras y saludables en los centros de trabajo. Una impacta el bolsillo, las otras impactan la salud laboral y organizacional.

¿Qué tiene que ver el subsidio al empleo con el kardex, las semanas cotizadas y el NSS?

Datos como el kardex de empleado, las semanas cotizadas ante el IMSS y el Número de Seguro Social (NSS) son fundamentales para la correcta gestión del empleo y la seguridad social, pero no están directamente involucrados en el cálculo del subsidio al empleo. El subsidio se basa principalmente en el ingreso por salario reportado en la nómina y el cumplimiento de los límites establecidos. Si bien el NSS y las semanas cotizadas definen el acceso a la seguridad social, no determinan el monto del subsidio fiscal.

¿Qué tiene que ver el subsidio al empleo con beneficios como caja de ahorro, fondo de ahorro, entre otros?

Beneficios adicionales como la caja de ahorro, fondo de ahorro, seguro de vida, vales de despensa o telemedicina forman parte de la compensación total al empleado, pero no se consideran para el cálculo del subsidio al empleo. El subsidio se calcula únicamente sobre el salario base o el ingreso gravable por salario, según lo define la LISR. Estos beneficios, aunque valiosos, no afectan la elegibilidad ni el monto del subsidio.

¿Qué tiene que ver el subsidio al empleo con incentivos?

Incentivos como bonos de puntualidad, productividad o asistencia, aunque incrementan el ingreso total del trabajador, no alteran el cálculo del subsidio al empleo. El subsidio se basa en el salario base o el ingreso ordinario por la prestación del servicio personal subordinado. Las percepciones variables por incentivos no modifican la base para determinar el subsidio.

¿Qué tiene que ver el subsidio al empleo con eventos laborales?

Eventos como horas extras, ausencias, incapacidades o permisos pueden afectar el ingreso total percibido en un periodo de nómina. Si estos eventos modifican el salario base o el ingreso gravable del periodo de tal manera que el total del ingreso por salario se ubica por encima del límite establecido para el subsidio, entonces el trabajador podría dejar de calificar para el subsidio en ese periodo particular. No es que el subsidio se otorgue por estos eventos, sino que el ingreso modificado puede influir en la elegibilidad del periodo.

¿Qué tiene que ver el subsidio al empleo con el finiquito y la liquidación?

El subsidio al empleo no juega ningún rol en el cálculo del finiquito ni de la liquidación al término de la relación laboral. Estos pagos consideran conceptos como salarios pendientes, parte proporcional de aguinaldo, vacaciones no disfrutadas, prima vacacional, prima de antigüedad, y en caso de liquidación, indemnizaciones constitucionales o contractuales. El subsidio es un beneficio que aplica únicamente durante la vigencia de la relación laboral activa, reflejándose en los pagos ordinarios de nómina.

Comprender el cálculo y la aplicación del subsidio al empleo es vital para asegurar que los trabajadores reciban el beneficio al que tienen derecho y para que las empresas cumplan correctamente con sus obligaciones fiscales y laborales en materia de nómina. Las recientes actualizaciones subrayan la importancia de mantenerse informado sobre la normativa vigente.

Si quieres conocer otros artículos parecidos a Calcula tu Subsidio al Empleo en México puedes visitar la categoría Empleo.