17/05/2013

La carrera de Contabilidad y Auditoría es fundamental en el mundo de los negocios y el sector público. Estos profesionales desempeñan roles cruciales que van más allá de simples números. Se encargan de garantizar la transparencia, la fiabilidad y la eficiencia en la gestión de recursos, lo que los convierte en pilares para la toma de decisiones informadas en cualquier organización.

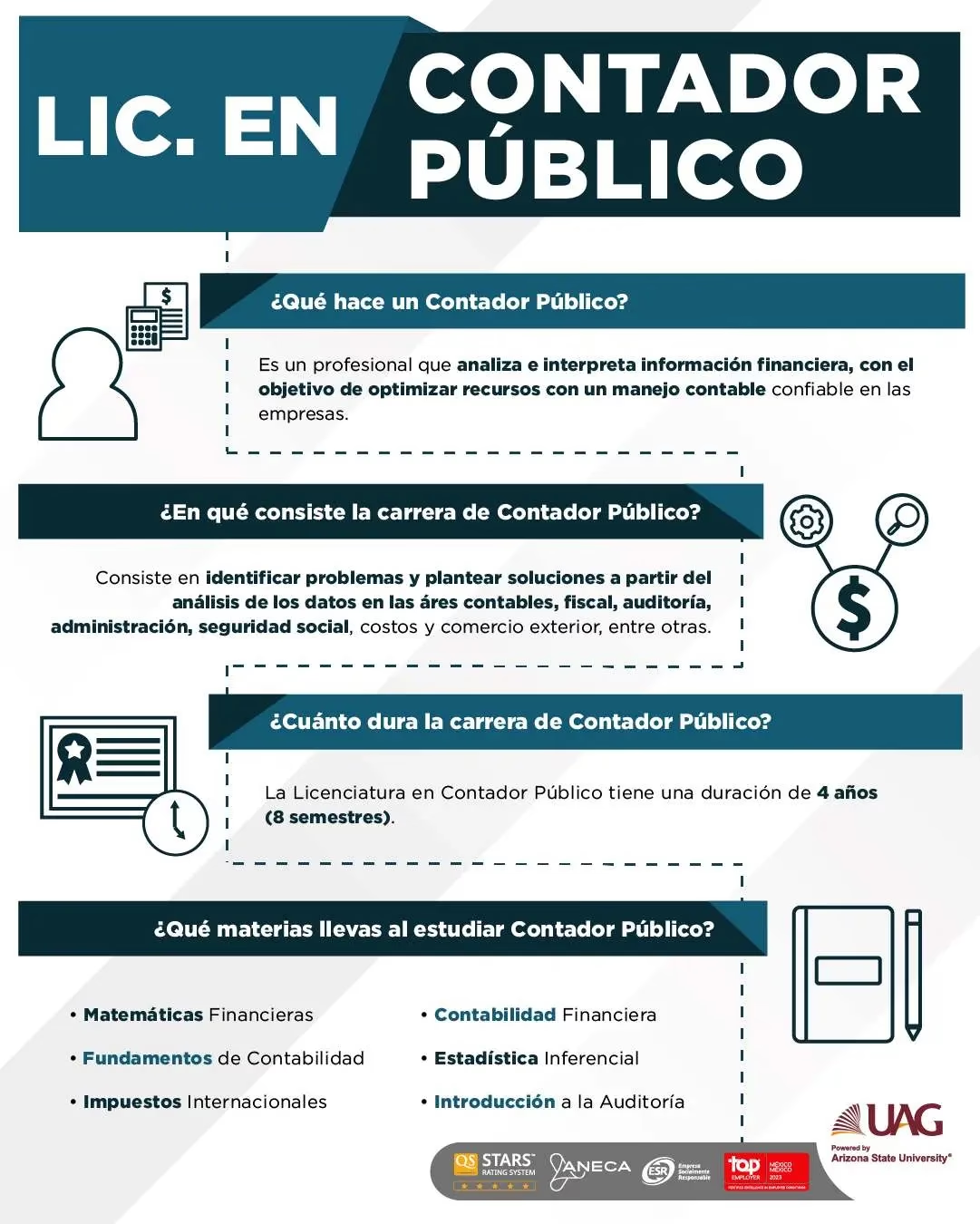

La información financiera es el lenguaje de las empresas, y la contabilidad es la disciplina encargada de recopilar, sintetizar, analizar e interpretar esta información. Permite conocer la situación económica, el rendimiento financiero y los flujos de efectivo de una entidad. Con estos datos, las altas gerencias pueden evaluar el desempeño, predecir movimientos futuros, gestionar con eficiencia y efectividad, mitigar riesgos y, en última instancia, maximizar beneficios.

Sin embargo, la información contable, por sí sola, necesita una validación que le otorgue credibilidad. Aquí es donde entra la auditoría, un proceso independiente que revisa los registros y estados financieros para asegurar que presentan una imagen fiel de la realidad económica de la empresa y que cumplen con las normativas aplicables. Juntas, la contabilidad y la auditoría forman un sistema robusto indispensable para la buena salud financiera de cualquier organización, tanto en el ámbito privado como en el público.

¿Qué hace la Contabilidad?

La contabilidad es el proceso sistemático de registrar transacciones financieras relacionadas con un negocio. Implica resumir, analizar e informar estas transacciones a agencias de supervisión, reguladores y entidades de recaudación de impuestos. En esencia, es el arte de medir, procesar y comunicar información financiera sobre entidades económicas.

Las funciones principales de la contabilidad incluyen:

- Registro de transacciones: Documentar cada movimiento económico que ocurre en una empresa.

- Clasificación y resumen: Organizar la información registrada en categorías lógicas y preparar resúmenes como los estados financieros.

- Análisis e interpretación: Evaluar los resultados financieros para entender el desempeño de la entidad.

- Comunicación de resultados: Presentar la información financiera a las partes interesadas (accionistas, inversores, gerentes, reguladores, etc.) a través de informes y estados financieros.

La información contable es vital porque permite a los interesados evaluar el desempeño de la empresa y tomar decisiones informadas. Por ejemplo, los inversores potenciales se basan en los informes financieros para decidir si invertir o no. En el sector público, la información contable permite a los ciudadanos evaluar cómo se gestionan los fondos públicos.

¿Qué hace la Auditoría?

La auditoría es un examen independiente de los estados financieros y otros registros de una entidad. Su objetivo principal es determinar si estos documentos presentan un reflejo fiel de la situación financiera y el rendimiento de la empresa, y si se han preparado de acuerdo con las normas y regulaciones aplicables. La auditoría añade una capa de credibilidad a la información contable.

Las funciones clave de la auditoría son:

- Verificación independiente: Un auditor, generalmente ajeno a la entidad, revisa los registros.

- Determinación de la fiabilidad: Evalúa si los estados financieros están libres de errores materiales.

- Verificación de cumplimiento: Comprueba si la entidad ha seguido las normas de información financiera y otras leyes pertinentes.

- Emisión de una opinión: El auditor expresa una opinión profesional sobre la razonabilidad de los estados financieros en un informe.

La auditoría es crucial porque, al ser realizada por un tercero independiente, ofrece una seguridad adicional a los usuarios de la información financiera. Ayuda a proteger los intereses de los accionistas en empresas privadas (reduciendo el problema de agencia) y asegura que los fondos públicos se utilizan para los fines previstos en el sector público.

Contabilidad vs. Auditoría: Una Comparativa

Aunque están intrínsecamente ligadas, la contabilidad y la auditoría son disciplinas distintas con propósitos diferentes. La contabilidad se enfoca en la *preparación* de la información financiera, mientras que la auditoría se centra en la *verificación* de esa información. La contabilidad es una actividad continua dentro de la empresa, mientras que la auditoría es un proceso periódico (generalmente anual) realizado por personas con un alto grado de independencia. Aquí una tabla comparativa simple:

| Característica | Contabilidad | Auditoría |

|---|---|---|

| Objetivo Principal | Registrar, clasificar y reportar transacciones financieras. | Examinar estados financieros para expresar una opinión independiente. |

| Enfoque | Creación de información financiera. | Verificación de la fiabilidad de la información financiera. |

| Momento | Proceso continuo. | Proceso periódico (ej. anual). |

| Independencia Requerida | No necesariamente independiente de la gestión. | Alto grado de independencia es fundamental. |

| Resultado | Estados financieros e informes. | Informe de auditoría con una opinión. |

Tipos de Auditorías

La auditoría no se limita solo a los estados financieros. Existen diversos tipos de auditorías que abordan diferentes aspectos de una organización:

Auditorías Externas

Son las más conocidas. Un auditor externo, completamente independiente de la entidad, revisa los estados financieros. Su objetivo es dar una opinión objetiva sobre si los estados financieros presentan la imagen fiel de la situación financiera. Son obligatorias para muchas empresas, especialmente las que cotizan en bolsa, para proteger a los accionistas y reducir el problema de agencia. La metodología de una auditoría externa incluye varias etapas:

- Nombramiento y Aceptación: El auditor es designado (a menudo por los accionistas o un comité de auditoría independiente) y evalúa si puede aceptar el encargo sin comprometer su independencia y cumpliendo las normas éticas.

- Planificación: Se desarrolla una estrategia general de auditoría, obteniendo un entendimiento del negocio del cliente, evaluando riesgos y controles internos, y considerando leyes y regulaciones relevantes.

- Ejecución: Se lleva a cabo la auditoría real, recopilando evidencia mediante pruebas de control (evaluar la efectividad de los controles internos) y pruebas sustantivas (verificar la precisión y validez de las transacciones y saldos). Se utilizan procedimientos analíticos como el cálculo de ratios.

- Información: El auditor prepara un informe que detalla los estados financieros auditados, las responsabilidades de la dirección y del auditor, las normas aplicadas y, crucialmente, la opinión del auditor.

La opinión del auditor puede ser:

- Sin reservas: Los estados financieros presentan razonablemente la situación financiera.

- Con salvedades: Hay alguna limitación o desviación, pero los estados financieros son razonables en general.

- Adversa: Los estados financieros contienen errores materiales significativos y no presentan una imagen fiel.

- Denegación de opinión: No hay suficiente información para formarse una opinión.

Las auditorías externas se rigen por Normas Internacionales de Auditoría (NIA) y códigos de ética, que enfatizan la objetividad, la integridad y la competencia profesional.

Auditorías Internas

Las auditorías internas son realizadas por personal de la propia organización o por una firma contratada específicamente para ello. A diferencia de las externas, no tienen que ser completamente independientes en el mismo sentido, aunque su eficacia mejora si reportan a un comité de auditoría o a la alta dirección, no involucrada en la preparación de los estados financieros. Su objetivo es ayudar a la organización a alcanzar sus objetivos, evaluando y mejorando los procesos de gestión de riesgos, control y gobierno.

Las auditorías internas van más allá de lo financiero, pudiendo evaluar otros riesgos operativos, de cumplimiento o estratégicos. Ayudan a identificar debilidades en los controles internos y a mejorar las prácticas de gestión de riesgos. Aunque no son obligatorias por ley en muchos casos, son una herramienta valiosa para la gestión eficiente y la supervisión interna. La metodología es similar a la externa (planificación, ejecución, informe), pero los informes suelen dirigirse a la gerencia o al consejo.

Otros Campos de Aplicación de la Auditoría

Además de las auditorías de estados financieros, los auditores trabajan en diversas áreas:

- Auditorías de Cumplimiento: Verifican si la entidad se adhiere a políticas internas, leyes y regulaciones externas (ambientales, laborales, fiscales, etc.). Crucial para mitigar riesgos legales y de reputación.

- Auditorías de Sistemas de Información (TI): Evalúan los controles relacionados con la infraestructura tecnológica y los sistemas de información (contables, de gestión). Esencial en la era digital para asegurar la fiabilidad de los datos.

- Auditorías Fiscales: Realizadas por la autoridad tributaria para verificar la exactitud de las declaraciones de impuestos de un contribuyente. Aseguran que todos paguen su parte justa.

- Auditorías de Desempeño (o de Gestión): Evalúan si se ha logrado economía, eficiencia y eficacia en el uso de los fondos y recursos. Comunes en el sector público para asegurar la gestión prudente de los recursos.

- Auditorías Forenses: Implican la evaluación de registros financieros para recopilar evidencia que pueda ser utilizada en procesos legales, especialmente en investigaciones de fraude (malversación, lavado de dinero).

Aspectos Relevantes dentro de una Organización

Para que la contabilidad sea precisa y la auditoría efectiva, ciertos aspectos organizacionales son clave:

- Gobierno Corporativo: Principios y prácticas que aseguran que la empresa es dirigida y controlada de manera transparente y ética. Un consejo de administración activo y bien estructurado es fundamental.

- Comité de Auditoría: Un subcomité del consejo (idealmente compuesto por directores independientes con experiencia contable/financiera) que supervisa la función de auditoría externa e interna y la información financiera. Su independencia es crucial.

- Sistemas de Control Interno: Procedimientos y políticas implementados por la dirección para proteger activos, asegurar la precisión de los registros, promover la eficiencia operativa y asegurar el cumplimiento. La dirección tiene la responsabilidad primaria de establecer y mantener estos controles.

- Integridad de la Dirección: Ningún sistema de control o auditoría es infalible si la alta dirección carece de ética. La honestidad y el compromiso con altos estándares de gobierno corporativo por parte de los líderes son esenciales para prevenir fraudes y asegurar una gestión eficiente.

Importancia para la Gestión Eficiente

La contabilidad y la auditoría son indispensables para una gestión eficiente tanto en el sector público como en el privado. Proporcionan la base para la rendición de cuentas y la transparencia. Los gerentes, que administran recursos en nombre de otros (accionistas o ciudadanos), utilizan la contabilidad para informar sobre su desempeño. Los interesados utilizan esta información (validada por la auditoría) para evaluar a los gerentes y tomar decisiones.

La auditoría, al añadir credibilidad a los informes contables, asegura que la información es fiable y que los gestores no están presentando datos falsificados para beneficio propio. Esto protege los intereses de los inversores y los contribuyentes. Un sistema sólido de contabilidad y auditoría es, por lo tanto, un pilar para la confianza, la eficiencia y la protección de los recursos.

Preguntas Frecuentes

¿Es lo mismo un contador que un auditor?

No. Un contador se dedica principalmente a registrar, organizar y reportar las transacciones financieras de una entidad. Un auditor se encarga de revisar el trabajo del contador y los estados financieros para verificar su exactitud, fiabilidad y cumplimiento normativo, y emitir una opinión independiente.

¿Por qué es importante la independencia del auditor externo?

La independencia garantiza que la opinión del auditor sea objetiva y no esté influenciada por la dirección de la empresa que está siendo auditada. Esto es fundamental para que los usuarios de los estados financieros (inversores, bancos, reguladores) puedan confiar en la información auditada.

¿Todas las empresas necesitan una auditoría?

La auditoría externa legal es obligatoria principalmente para empresas que cotizan en bolsa y para otras entidades de interés público o que superan ciertos umbrales de tamaño, según la legislación de cada país. Las auditorías internas no suelen ser obligatorias por ley, pero muchas organizaciones deciden tenerlas para mejorar su gestión y control interno.

¿Qué normas rigen la contabilidad y la auditoría?

La contabilidad se rige por Normas de Información Financiera (NIF) o Normas Internacionales de Información Financiera (NIIF/IFRS), dependiendo de la jurisdicción. La auditoría externa se rige principalmente por las Normas Internacionales de Auditoría (NIA). La auditoría interna se guía por las Normas Internacionales para la Práctica Profesional de la Auditoría Interna emitidas por el Instituto de Auditores Internos (IIA).

¿Cuál es el rol de un auditor en la detección de fraudes?

Aunque la responsabilidad primaria de la detección y prevención del fraude recae en la dirección de la entidad, las auditorías (especialmente las forenses) están diseñadas para identificar errores materiales, que pueden ser resultado de fraude. Un auditor debe mantener escepticismo profesional y considerar la posibilidad de fraude durante su trabajo.

Si quieres conocer otros artículos parecidos a Contabilidad y Auditoría: Roles Esenciales puedes visitar la categoría Empleo.