28/03/2009

En el complejo mundo laboral argentino, comprender los conceptos de remuneración, aportes y contribuciones es fundamental tanto para trabajadores como para empleadores. Estos elementos no solo definen el salario que llega al bolsillo, sino que también financian el vasto sistema de seguridad social del país, garantizando derechos y beneficios esenciales.

La base de toda relación laboral es la remuneración. Según el artículo 103 de la Ley de Contrato de Trabajo (LCT), la remuneración es la contraprestación que el trabajador recibe por su labor. Puede ser determinada por unidad de tiempo (hora, día, mes) o por resultado (pieza, comisión). Es importante destacar que la remuneración puede consistir en dinero o una combinación de dinero y especie (hasta un 20% del total), como habitación o alimentos.

El monto de la remuneración nunca debe ser inferior al Salario Mínimo Vital y Móvil (SMVM) para un trabajador mensualizado a tiempo completo, y suele estar determinado por las escalas salariales establecidas en los Convenios Colectivos de Trabajo (CCT) aplicables a cada actividad o empresa. Estos convenios son acuerdos entre sindicatos y cámaras empresariales que regulan las condiciones laborales y salariales de un sector.

Un aspecto crucial vinculado a la remuneración es la forma de pago. La ley establece que el pago en dinero debe realizarse obligatoriamente mediante depósito en una cuenta bancaria a nombre del trabajador, conocida como cuenta sueldo. Estas cuentas deben ser gratuitas para el trabajador y permitir extracciones ilimitadas, facilitando el acceso al dinero. El empleador tiene el deber de asegurar que la entidad bancaria esté habilitada y que los cajeros automáticos se encuentren a una distancia razonable del lugar de trabajo.

- El Recibo de Sueldo: Un Documento Fundamental

- El Sueldo Anual Complementario (SAC) o Aguinaldo

- Aportes y Contribuciones: El Corazón del Sistema de Seguridad Social

- Preguntas Frecuentes sobre Remuneración y Deducciones

- ¿Qué es la remuneración en Argentina?

- ¿Cómo se calcula el aguinaldo?

- ¿Cuándo se paga el aguinaldo?

- ¿Qué información debe tener mi recibo de sueldo?

- ¿Cuál es la diferencia entre aportes y contribuciones?

- ¿A dónde van los aportes y contribuciones?

- ¿Es obligatorio el pago del salario mediante cuenta bancaria?

El Recibo de Sueldo: Un Documento Fundamental

Todo pago de remuneración, sin excepción, debe ir acompañado de la entrega de un recibo de sueldo. Este documento es mucho más que un simple comprobante; es una prueba fehaciente de la relación laboral, del salario percibido, de las horas trabajadas y, fundamentalmente, de las deducciones realizadas. Comprender su contenido es vital para el trabajador.

El artículo 140 de la LCT detalla los requisitos mínimos que debe contener un recibo de sueldo para ser legalmente válido. Entre la información obligatoria se incluye:

- Datos completos del empleador (nombre/razón social, domicilio, CUIT).

- Datos completos del trabajador (nombre, CUIL, calificación profesional).

- Detalle de todos los conceptos remunerativos percibidos, con indicación de su determinación (por ejemplo, sueldo básico, horas extras, premios, comisiones).

- El total bruto devengado.

- El detalle y monto de las deducciones realizadas.

- El importe neto percibido, expresado en números y letras.

- Lugar y fecha de pago.

- Fecha de ingreso y categoría o tarea desempeñada.

- La constancia de recepción del duplicado por parte del trabajador.

El recibo de sueldo permite al trabajador verificar que su remuneración se ajusta a lo acordado y a la normativa legal/convencional, y que las deducciones son las que corresponden legalmente. Es la herramienta principal para controlar el cumplimiento de las obligaciones salariales y de seguridad social por parte del empleador.

El Sueldo Anual Complementario (SAC) o Aguinaldo

Además de la remuneración mensual o quincenal, los trabajadores en relación de dependencia en Argentina tienen derecho a percibir el Sueldo Anual Complementario, más conocido como aguinaldo. Este es un derecho establecido por la Ley N° 23.041.

El aguinaldo se calcula tomando el 50% de la mayor remuneración mensual devengada por todo concepto dentro de los dos semestres del año. El primer semestre abarca de enero a junio, y el segundo de julio a diciembre.

El pago del aguinaldo se realiza en dos cuotas:

- La primera cuota vence el 30 de junio.

- La segunda cuota vence el 18 de diciembre.

Es importante destacar que para el cálculo de la 'mayor remuneración', se consideran todos los conceptos remunerativos, incluyendo sueldo básico, horas extras, comisiones, premios, etc. Las sumas no remunerativas no se tienen en cuenta para este cálculo.

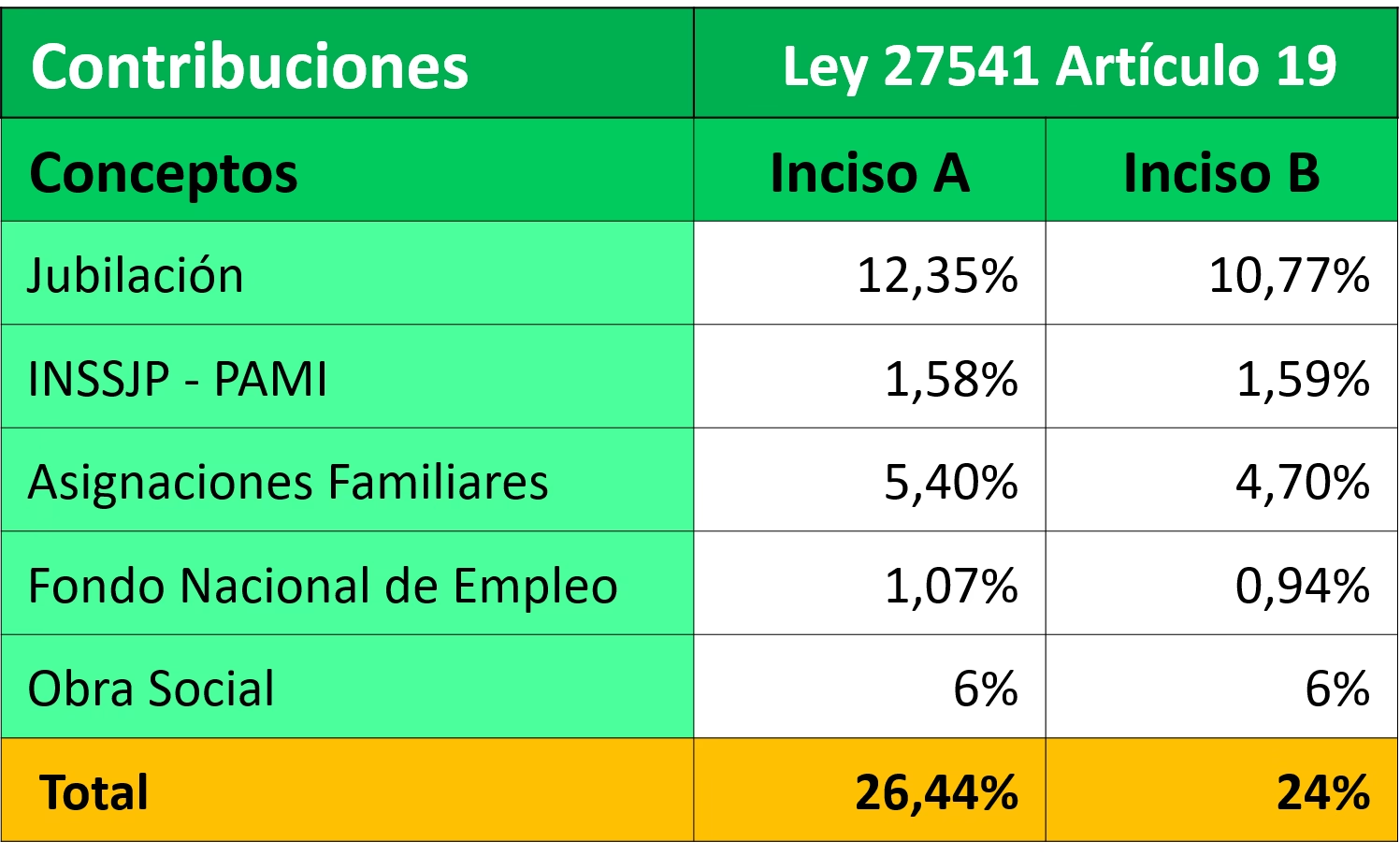

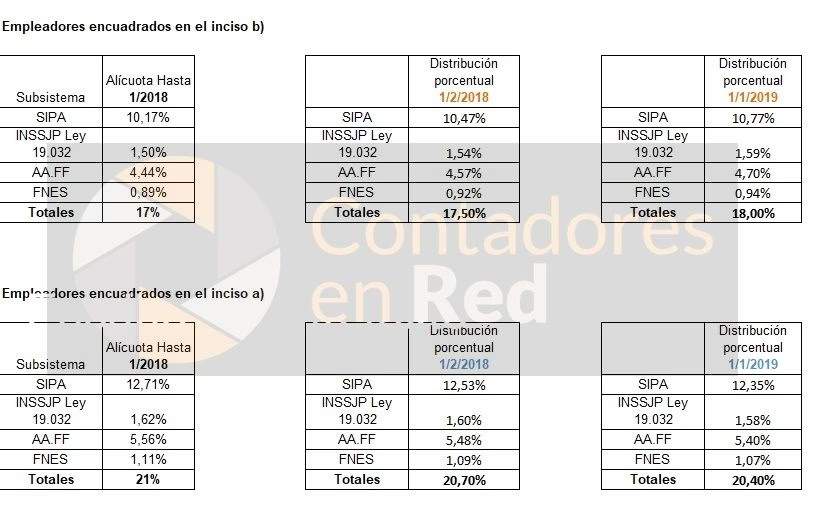

Llegamos al núcleo de la consulta: los aportes y contribuciones. Estos son los montos de dinero que se detraen del salario del trabajador (aportes) y los que abona el empleador sobre la masa salarial (contribuciones) para financiar el sistema de seguridad social, salud y otros fondos específicos.

La principal diferencia radica en quién realiza el pago. Los aportes son retenciones que el empleador realiza directamente del sueldo bruto del trabajador, actuando como agente de retención, y luego deposita esos fondos a los organismos correspondientes (AFIP, obras sociales, etc.). Las contribuciones, en cambio, son costos adicionales que el empleador asume y paga al sistema, calculados sobre el salario bruto del empleado, pero que no se deducen de este.

Estos fondos tienen destinos específicos y vitales:

- Jubilación: Financian el sistema previsional, asegurando futuras jubilaciones y pensiones.

- PAMI: Destinado a la cobertura de salud y prestaciones sociales para jubilados y pensionados.

- Obra Social: Financia el sistema de salud para los trabajadores activos y sus familias, a través de las obras sociales sindicales o de dirección que el trabajador elija o le corresponda.

- Fondo Nacional de Empleo: Se utiliza para financiar políticas activas de empleo, capacitación y seguro de desempleo.

- Seguro de Vida Obligatorio: Cubre al trabajador ante riesgos de fallecimiento o incapacidad.

- ART (Aseguradora de Riesgos del Trabajo): Cubre accidentes de trabajo y enfermedades profesionales. La alícuota varía según la actividad y el nivel de riesgo de la empresa.

Las alícuotas (porcentajes) de estos aportes y contribuciones pueden variar ligeramente con el tiempo o según regímenes especiales, pero la tabla proporcionada es una base general y representativa de las cargas que recaen sobre el salario y el empleador.

Tabla General de Aportes y Contribuciones (Porcentajes sobre Remuneración Bruta)

| Concepto | Contribución (Empleador) | Aporte (Trabajador) | Destino Principal |

|---|---|---|---|

| Jubilación | 16% | 11% | Sistema Previsional |

| PAMI | 2% | 3% | Salud Jubilados/Pensionados |

| Obra Social | 6% | 3% | Salud Trabajadores Activos |

| Fondo Nacional de Empleo | 1,5% | - | Políticas de Empleo |

| Seguro de Vida Obligatorio | 0,3% | - | Seguro de Vida |

| ART | Variable | - | Accidentes/Enfermedades Laborales |

Es crucial entender que el sueldo bruto es la base de cálculo tanto para los aportes del trabajador como para las contribuciones del empleador. Las deducciones que se ven en el recibo de sueldo corresponden a los 'Aportes' del trabajador y otros descuentos autorizados (sindicato, embargos, etc.). El sueldo neto es el resultado de restar los aportes y otras deducciones al sueldo bruto.

Preguntas Frecuentes sobre Remuneración y Deducciones

¿Qué es la remuneración en Argentina?

Es la contraprestación que el trabajador recibe por su labor, pudiendo ser en dinero o en parte en especie (hasta un 20%). Incluye salario básico, horas extras, comisiones, premios, etc.

¿Cómo se calcula el aguinaldo?

Se calcula como el 50% de la mayor remuneración mensual (incluyendo todos los conceptos remunerativos) percibida en cada semestre del año (enero-junio y julio-diciembre).

¿Cuándo se paga el aguinaldo?

Se paga en dos cuotas: la primera con vencimiento el 30 de junio y la segunda con vencimiento el 18 de diciembre de cada año.

¿Qué información debe tener mi recibo de sueldo?

Debe incluir datos del empleador y trabajador, detalle de conceptos remunerativos y no remunerativos, total bruto, detalle de todas las deducciones (aportes y otros), total neto, lugar y fecha de pago, fecha de ingreso y categoría.

¿Cuál es la diferencia entre aportes y contribuciones?

Los aportes son porcentajes que se deducen del sueldo bruto del trabajador. Las contribuciones son porcentajes adicionales que el empleador paga sobre el salario bruto del trabajador y que no se descuentan de su sueldo.

¿A dónde van los aportes y contribuciones?

Se destinan a financiar el sistema de seguridad social, incluyendo jubilaciones, salud (PAMI y Obra Social), seguro de desempleo, seguro de vida obligatorio y cobertura por riesgos del trabajo (ART).

¿Es obligatorio el pago del salario mediante cuenta bancaria?

Sí, la ley establece que el pago en dinero debe realizarse mediante depósito en una cuenta bancaria a nombre del trabajador. Esta cuenta debe ser gratuita y con libre disponibilidad para el empleado.

Comprender estos conceptos no solo empodera al trabajador al conocer sus derechos y cómo se compone su salario, sino que también ayuda al empleador a cumplir correctamente con sus obligaciones legales. Los aportes y contribuciones son pilares del estado de bienestar, asegurando un piso de protección social para todos.

Si quieres conocer otros artículos parecidos a Aportes y Contribuciones en Argentina puedes visitar la categoría Empleo.