30/12/2025

La tasa natural de desempleo, conocida como u, es un concepto fundamental en economía que representa el nivel de desempleo en el cual, ajustando por choques de oferta, la inflación permanece estable. Desde figuras pioneras como Milton Friedman y Edmund Phelps, economistas y responsables de políticas han buscado medir este nivel sostenible de desempleo y entender sus implicaciones para la estabilidad de precios y salarios.

Sin embargo, las tendencias a largo plazo en el mercado laboral y los cambios en las expectativas de inflación dificultan precisar esta tasa natural. En particular, la notable tendencia a la baja en el desempleo y el anclaje concurrente de las expectativas de inflación desde la década de 1980 han generado amplios debates. Este artículo explorará qué impulsa esta disminución, cómo se estima la tasa natural y cómo ha evolucionado en Estados Unidos, basándonos en investigaciones recientes que utilizan datos detallados sobre los flujos del mercado laboral y las expectativas de inflación.

¿Qué es Exactamente la Tasa Natural de Desempleo?

En términos sencillos, la tasa natural de desempleo (u) no es un objetivo de política, sino más bien un punto de referencia teórico. Representa el nivel de desempleo que prevalecería en una economía en pleno empleo, donde el desempleo cíclico (el causado por recesiones o auges económicos) es cero. El desempleo en este nivel es de naturaleza estructural (desajustes entre las habilidades de los trabajadores y los empleos disponibles) o friccional (personas que cambian de trabajo o entran/reentran al mercado laboral).

La importancia de u* radica en su relación con la inflación. Cuando la tasa de desempleo real es significativamente inferior a la tasa natural, se considera que el mercado laboral está "ajustado", lo que puede generar presiones al alza sobre los salarios y los precios, acelerando la inflación. Por el contrario, si el desempleo real está por encima de u, el mercado laboral está "holgado", lo que tiende a frenar la inflación.

Medir u es complicado porque no es un número fijo; cambia con el tiempo debido a evoluciones estructurales en la economía y el mercado laboral. Los cambios en la demografía de la fuerza laboral, la tecnología, las instituciones del mercado laboral y, crucialmente, las expectativas de inflación, pueden desplazar la tasa natural.

El Declive Notorio de la Tasa de Desempleo en EE. UU. Desde los 80

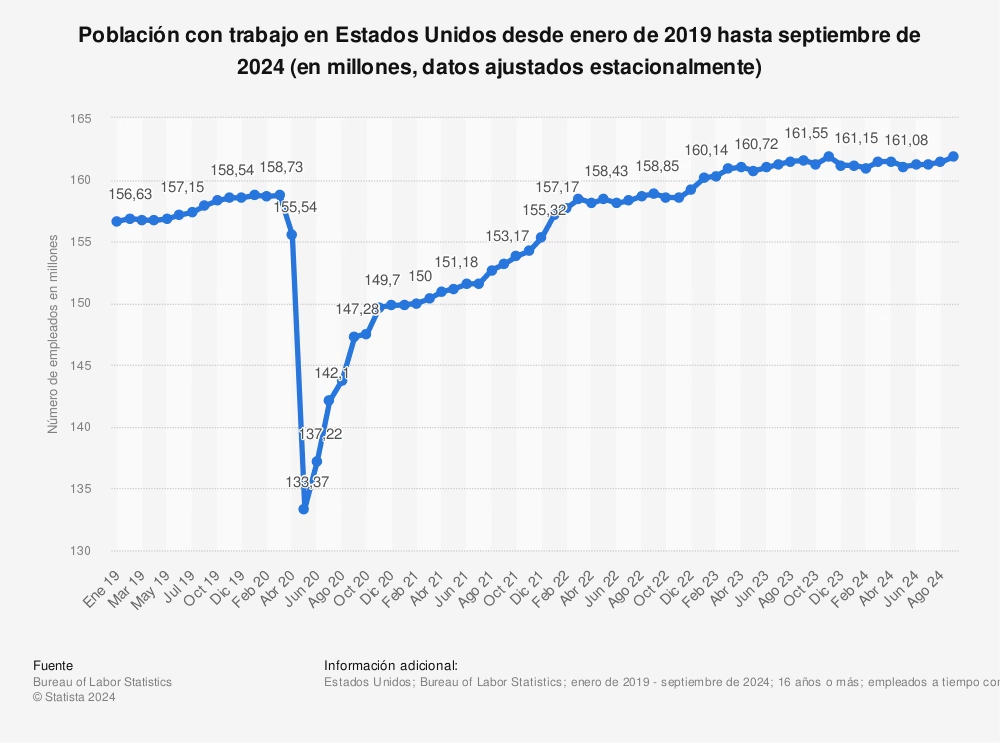

Una de las características más persistentes del mercado laboral estadounidense desde la década de 1980 ha sido una clara tendencia a la baja en el nivel de desempleo que parece ser sostenible sin generar una inflación creciente. La tasa de desempleo ha disminuido de manera secular, es decir, como una tendencia a largo plazo, independientemente de los ciclos económicos a corto plazo.

Esta disminución ha sido considerable. Se estima que hubo una caída de aproximadamente 1 punto porcentual en la tasa de desempleo de tendencia a largo plazo entre los años 80 y 90, seguida de otra disminución de 1.5 puntos porcentuales de los 90 a 2020. Lo interesante es que esta tendencia a la baja se mantuvo incluso después de la pérdida masiva de empleos durante la Gran Recesión de 2007-2009, lo que refuerza la idea de que factores estructurales o seculares están en juego.

Analizar los flujos de entrada y salida del desempleo ayuda a comprender este fenómeno. La tasa de entrada al desempleo (la probabilidad de que un trabajador empleado o fuera de la fuerza laboral pase a estar desempleado) ha experimentado una disminución sorprendente y gradual desde los años 80, cayendo a la mitad de su nivel anterior. Por otro lado, la tasa de salida del desempleo (la probabilidad de que un desempleado encuentre trabajo) es muy pro-cíclica (aumenta en auges, cae en recesiones) pero no muestra una tendencia clara a largo plazo. Esto sugiere que el declive del desempleo se debe principalmente a que menos personas se convierten en desempleadas, no a que los desempleados encuentren trabajo más rápido en promedio a largo plazo.

Los Impulsores Clave del Declive: Dos Tendencias Poderosas

¿Qué explica esta menor incidencia de desempleo? La investigación reciente apunta a dos tendencias seculares importantes en la economía estadounidense:

La Gran Convergencia de Género

El siglo XX en Estados Unidos fue testigo de una transformación social y económica masiva: la gran convergencia de género. Esto se manifestó prominentemente en el mercado laboral a través de un aumento significativo en la participación femenina en la fuerza laboral. La tasa de participación de las mujeres pasó de alrededor del 47% en 1976 a aproximadamente el 60% en 2000.

El principal motor de este aumento fue la mayor participación de las mujeres casadas con hijos. Factores como cambios en las normas sociales, una mayor disponibilidad de licencia de maternidad (que facilitó el regreso al empleo anterior) y avances en la salud materna y el cuidado infantil permitieron que las mujeres trabajaran más tiempo durante el embarazo y regresaran al trabajo antes después del parto. A medida que las interrupciones en su carrera disminuyeron, la vinculación de las mujeres al mercado laboral se fortaleció.

Tener periodos de empleo ininterrumpido permitió a las mujeres construir relaciones laborales más estables. Esto, a su vez, redujo el desempleo friccional y estructural a través de una menor incidencia de pérdida de empleo y una menor dificultad para reincorporarse a la fuerza laboral. Durante las décadas de 1980 y 1990, la tasa de entrada al desempleo para las mujeres, que tradicionalmente era más alta que la de los hombres, convergió hacia la tasa masculina. Este fenómeno fue un motor significativo de la disminución de la tasa de desempleo natural hasta el año 2000.

El Envejecimiento Dual: Trabajadores y Empresas

A partir de mediados de la década de 1990, otra tendencia comenzó a tener un impacto creciente: el envejecimiento dual de la economía estadounidense. Esto se refiere a un cambio demográfico tanto en la fuerza laboral como en el panorama empresarial.

Por un lado, la fuerza laboral ha envejecido significativamente, en gran parte debido al envejecimiento de la generación del "baby boom" (nacidos después de la Segunda Guerra Mundial). La proporción de trabajadores jóvenes (entre 16 y 24 años) en la fuerza laboral se redujo casi a la mitad entre 1987 y 2017.

Por otro lado, ha habido un envejecimiento de las empresas, impulsado principalmente por una disminución en la tasa de creación de nuevas empresas. La proporción del empleo total en empresas con menos de cinco años de antigüedad también se redujo a la mitad en el mismo período. En contraste, las empresas "maduras" (con 11 o más años de antigüedad) aumentaron su participación en el empleo del 66% al 80%.

Estos cambios demográficos tienen implicaciones directas para el desempleo. Los trabajadores jóvenes tienen una probabilidad significativamente mayor de quedar desempleados que los trabajadores en edad óptima. De manera similar, las empresas jóvenes tienen una probabilidad mucho mayor de eliminar puestos de trabajo que las empresas establecidas. Por lo tanto, el simple hecho de que haya proporcionalmente menos trabajadores jóvenes y menos empresas jóvenes en la economía contribuye a una menor tasa general de entrada al desempleo y destrucción de empleo.

Si bien la convergencia de género fue crucial hasta el año 2000, el envejecimiento dual se destaca como un impulsor clave de la disminución de la tasa de desempleo natural desde entonces.

Estimando la Tasa Natural de Desempleo en la Práctica

Estimar la tasa natural de desempleo requiere modelos económicos que tengan en cuenta estas tendencias estructurales y otros factores, como las expectativas de inflación. Un enfoque común implica el uso de una "curva de Phillips" prospectiva, que relaciona la inflación actual con las expectativas de inflación futura y la brecha de desempleo (la diferencia entre la tasa de desempleo observada y la tasa natural). Las expectativas de inflación se miden a menudo a través de encuestas, y la tendencia secular del desempleo derivada del análisis de flujos puede actuar como un punto de referencia para la tasa natural, permitiendo al mismo tiempo desviaciones temporales.

La Evolución de la Tasa Natural de Desempleo (u) en EE. UU.

Las estimaciones de u utilizando metodologías avanzadas muestran una trayectoria dinámica a lo largo del tiempo:

- En la década de 1960, u* se situaba ligeramente por debajo del 6 por ciento.

- A principios de la década de 1970, comenzó a aumentar, superando el 7 por ciento a finales de los 70, coincidiendo con períodos de alta inflación.

- A lo largo de la década de 1980, u* disminuyó constantemente.

- El período de 1990 hasta la Gran Recesión (2007-2009) se caracterizó por una tasa natural relativamente estable, que se mantuvo en un rango de entre 4.5 y 5.5 por ciento.

- En los años previos a la Gran Recesión (2005-2006), u* comenzó a aumentar.

- Después de la Gran Recesión, la tasa natural de desempleo disminuyó gradualmente, más o menos en línea con la tendencia secular del desempleo.

- Hacia finales de 2018, la estimación de u* era del 3.8 por ciento, con un intervalo de confianza que sugiere que el desempleo real estaba cerca de su nivel natural antes de la pandemia de COVID-19.

El Papel Crucial de las Expectativas de Inflación

La relación entre el desempleo y la inflación (la curva de Phillips) no es estática y depende en gran medida de cómo las personas y las empresas forman sus expectativas sobre los precios futuros. Comparar dos períodos con grandes aumentos en el desempleo real ilustra esto:

| Período | Brecha de Desempleo Estimada (Real - Natural) | Cambio en Inflación Subyacente (IPC) | Comportamiento de las Expectativas de Inflación |

|---|---|---|---|

| Principios 1980s (1978-79 vs 1982-83) | ~3.5 puntos porcentuales | Caída del 9.1% al 4.6% (Caída brusca) | Cayeron mucho más bruscamente (Tras la desinflación Volcker) |

| Post Gran Recesión (2006-07 vs 2009-10) | ~4 puntos porcentuales | Caída del 2.5% al 1.2% (Caída modesta) | Cayeron mucho menos drásticamente (Expectativas más ancladas) |

Como muestra la tabla, a pesar de que la brecha de desempleo fue incluso mayor después de la Gran Recesión que a principios de los 80, la caída de la inflación fue mucho menos pronunciada. Esto se debe a que las expectativas de inflación estaban mucho mejor ancladas en niveles bajos después de la Gran Recesión, en comparación con el entorno de alta inflación y expectativas volátiles de principios de los 80. Esto demuestra que la respuesta de la inflación a los movimientos del desempleo depende fuertemente de cuán estables y ancladas estén las expectativas sobre los precios futuros.

La Tasa Natural Durante la Pandemia de COVID-19

La pandemia de COVID-19 en 2020 causó una disrupción sin precedentes en el mercado laboral. La tasa de desempleo real se disparó en cuestión de meses. Este aumento inicial se debió principalmente a un auge en los despidos temporales.

Durante esta recesión atípica, las estimaciones sugieren que la tasa natural de desempleo (u*) aumentó ligeramente. Pasó de su nivel pre-pandemia del 3.8% a un rango estimado de 4.0 a 4.5 por ciento en mayo de 2021. Esto indica que la pandemia no solo aumentó drásticamente el desempleo real, sino que también pudo haber elevado temporalmente el nivel de desempleo compatible con la inflación estable, quizás debido a desajustes temporales entre la oferta y la demanda de mano de obra en ciertos sectores o cambios en las preferencias laborales.

Conclusión

La tasa natural de desempleo en Estados Unidos ha experimentado un declive significativo a largo plazo desde la década de 1980, impulsada por cambios estructurales profundos como la mayor vinculación de las mujeres al mercado laboral (convergencia de género) y el envejecimiento dual de la fuerza laboral y las empresas. Su estimación es compleja pero crucial para entender las presiones inflacionarias. Aunque relativamente estable en las décadas previas a la Gran Recesión, ha mostrado dinamismo a lo largo del tiempo y reaccionó, aunque modestamente, a la disrupción de la pandemia de COVID-19. Comprender esta tasa y sus impulsores es vital para evaluar la salud del mercado laboral y guiar la política monetaria.

Preguntas Frecuentes sobre la Tasa Natural de Desempleo en EE. UU.

- ¿La tasa natural de desempleo es un objetivo que el gobierno intenta alcanzar?

- No, la tasa natural es un concepto teórico. Es el nivel de desempleo que se considera consistente con una inflación estable, no una meta de política explícita. Los responsables de la política económica, como la Reserva Federal, la utilizan como referencia para evaluar si la economía está operando por encima o por debajo de su potencial de pleno empleo.

- ¿Cómo se relaciona la tasa natural de desempleo con la inflación?

- Según la teoría económica, si la tasa de desempleo real cae por debajo de la tasa natural, el mercado laboral se vuelve muy ajustado, lo que puede presionar los salarios al alza. Las empresas pueden traspasar estos costos a los precios, lo que lleva a una mayor inflación. Si el desempleo real está por encima de la tasa natural, las presiones inflacionarias tienden a ser menores.

- ¿Por qué la convergencia de género redujo la tasa natural?

- El aumento de la participación femenina y la mayor estabilidad laboral de las mujeres redujeron la frecuencia con la que los trabajadores (en este caso, las mujeres) entraban en el desempleo, ya sea por perder un trabajo o por tener dificultades para reincorporarse. Una menor tasa de entrada al desempleo, manteniendo constante la tasa de salida, conduce a una menor tasa de desempleo de equilibrio a largo plazo.

- ¿Por qué el envejecimiento de trabajadores y empresas reduce el desempleo?

- Los trabajadores jóvenes y las empresas jóvenes tienen tasas de destrucción de empleo y de desempleo más altas que sus contrapartes mayores. A medida que la fuerza laboral y el universo de empresas en general envejecen, hay proporcionalmente menos de estos grupos de alto riesgo, lo que reduce la tasa promedio de entrada al desempleo en la economía.

- ¿La pandemia de COVID-19 cambió la tasa natural de desempleo de forma permanente?

- El texto sugiere un aumento temporal de la tasa natural durante la recesión pandémica (a 4.0-4.5%). El impacto a largo plazo sigue siendo objeto de debate y dependerá de si los cambios en el mercado laboral impulsados por la pandemia (como el trabajo remoto, los cambios sectoriales, etc.) se vuelven permanentes y alteran las dinámicas de búsqueda y emparejamiento de empleo de manera fundamental.

Si quieres conocer otros artículos parecidos a ¿Cuál es la Tasa Natural de Empleo en EEUU? puedes visitar la categoría Empleo.